IFRS เป็นการนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้ครั้งแรก การประยุกต์ใช้มาตรฐานการรายงานทางการเงินระหว่างประเทศครั้งแรก

2016-04-20 33

IFRS 2016 ในรัสเซีย: มีการเปลี่ยนแปลงอะไรบ้างและใครควรใช้

การเปิดตัว IFRS ในรัสเซียในปี 2559 มีประวัติอันยาวนาน การแก้ไขมาตรฐานเพียงเล็กน้อยอาจนำไปสู่การเปลี่ยนแปลงระดับโลกในระบบบัญชี เมื่อมองแวบแรกดูเหมือนว่าทุกอย่างในการบัญชีจะไม่สั่นคลอน แต่สิ่งนี้เองที่สะท้อนถึงการทำงานของธุรกิจและต้องการความสนใจเพิ่มขึ้น ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 28 ธันวาคม 2558 ฉบับที่ 217n ได้มีการนำมาตรฐานการรายงานทางการเงินระหว่างประเทศกลับมาใช้ใหม่ (นี่คือรายการมาตรฐาน IFRS 2016) คำสั่งดังกล่าวได้รับการจดทะเบียนกับกระทรวงยุติธรรมเมื่อวันที่ 2 กุมภาพันธ์ 2016 และด้วยความช่วยเหลือจาก IFRS 40 รายการ และการชี้แจง IFRS 26 รายการ คำสั่งจำนวนหนึ่งของกระทรวงการคลังรัสเซียสูญเสียการบังคับใช้ รวมถึงหมายเลข 160n ลงวันที่ 25 พฤศจิกายน 2554 หมายเลข 106n ลงวันที่ 18 กรกฎาคม 2555 หมายเลข 143n ลงวันที่ 31 ตุลาคม 2555 และหมายเลข 135n ลงวันที่ 24 ธันวาคม 2013. การเปลี่ยนแปลงเหล่านี้ใน IFRS 2016 จะต้องนำมาพิจารณาเพื่อจัดทำงบการเงินอย่างมีประสิทธิภาพและมีประสิทธิภาพโดยไม่ล่าช้าอย่างมีนัยสำคัญและมีค่าใช้จ่ายเพิ่มเติม

ใครควรใช้ IFRS ตั้งแต่ปี 2559 บ้าง

รายชื่อนิติบุคคลที่ต้องจัดทำงบการเงินประจำปีตามมาตรฐาน IFRS ภายใต้กฎหมายของรัฐบาลกลางหมายเลข 208-FZ ลงวันที่ 27 กรกฎาคม 2010 “ในงบการเงินรวม” ได้รับการขยายด้วยหมวดหมู่ใหม่ตั้งแต่ปี 2015

ขณะนี้รายชื่อนิติบุคคลทั้งหมดมีลักษณะดังนี้:

- บริษัทสินเชื่อ

- องค์กรประกันภัย

- นิติบุคคลที่มีการซื้อขายหุ้น พันธบัตร และหลักทรัพย์อื่น ๆ ในการประมูลที่จัดขึ้นโดยรวมอยู่ในรายการใบเสนอราคา

- นิติบุคคลที่มีเอกสารประกอบกำหนดการนำเสนอและการเผยแพร่งบการเงินรวมที่จำเป็น

- ตั้งแต่ปี 2014 รายชื่อจะรวมองค์กรที่ออกเฉพาะพันธบัตรและได้รับอนุญาตให้เข้าร่วมในการจัดการซื้อขายผ่านการรวมอยู่ในรายการใบเสนอราคา

- ตั้งแต่ปี 2558 บริษัทจัดการกองทุนรวมที่ลงทุน กองทุนรวม และกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐได้เสริมรายชื่อดังกล่าว

- องค์กรที่มีส่วนร่วมในกิจกรรมการหักบัญชีและการประกันภัย

- กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

- รัฐวิสาหกิจรวมของรัฐบาลกลาง (FSUEs) รายชื่อที่ได้รับการอนุมัติจากคณะผู้บริหารระดับสูงของสหพันธรัฐรัสเซีย

- บริษัทร่วมหุ้นแบบเปิด (OJSC) ซึ่งเป็นหลักทรัพย์ที่เป็นกรรมสิทธิ์ของรัฐบาลกลางและรายการที่ได้รับการอนุมัติจากรัฐบาลรัสเซีย

ดังนั้นรายชื่อองค์กรที่ต้องเปลี่ยนมาใช้ IFRS ในรัสเซียในปี 2559 จึงได้รับการขยายออกไปเล็กน้อย เราขอเตือนคุณว่าบริษัทประกันสุขภาพที่ทำงานเฉพาะกับการประกันสุขภาพภาคบังคับเท่านั้นที่ไม่รวมอยู่ในรายชื่อองค์กรประกันภัย กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐและบริษัทแม่ถูกรวมอยู่ในรายชื่อ เพื่อเพิ่มการควบคุมของรัฐบาลในกิจกรรมของพวกเขา และปกป้องผลประโยชน์ของนักลงทุนที่ไร้ความสามารถ

มีอะไรใหม่ใน IFRS 2016 การเปลี่ยนแปลงที่ต้องนำมาพิจารณาในการรายงาน

การเปลี่ยนแปลง IFRS 2016 จัดทำโดยกระทรวงการคลังของสหพันธรัฐรัสเซียในปี 2558 เมื่อมีการออกคำสั่งหมายเลข 9 เมื่อวันที่ 21 มกราคม “เกี่ยวกับการดำเนินการและการยุติเอกสารมาตรฐานการรายงานทางการเงินระหว่างประเทศในอาณาเขตของสหพันธรัฐรัสเซีย” คำสั่งซื้อนี้ยังส่งผลต่อ IFRS 15 รายได้จากสัญญาที่ทำกับลูกค้า และการยุติรายได้ IAS 18, สัญญาก่อสร้าง IAS 11 และการตีความ: การตีความ RPC (รายได้ SIC 31 - ธุรกรรมการแลกเปลี่ยนรวมถึงบริการโฆษณา, IFRIC 13 โปรแกรมความภักดีของลูกค้า, IFRIC 15 ข้อตกลงการพัฒนาอสังหาริมทรัพย์, IFRIC 18 การโอนสินทรัพย์จากลูกค้า" มาตรฐานนี้มีผลบังคับใช้ในวันที่ 1 มกราคม 2017 แต่สามารถใช้ได้ก่อนหน้านี้ตามความสมัครใจ

คำสั่งซื้อหมายเลข 133n ลงวันที่ 26 สิงหาคม 2558 “เกี่ยวกับการแนะนำและการยกเลิกมาตรฐานการรายงานทางการเงินระหว่างประเทศในอาณาเขตของสหพันธรัฐรัสเซีย” ส่งผลให้มาตรฐาน IFRS 9 “เครื่องมือทางการเงิน” ฉบับใหม่มีผลบังคับใช้ มาตรฐานนี้มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2018 แต่ยังสามารถนำมาใช้ก่อนกำหนดได้อีกด้วย

ตามคำสั่งหมายเลข 79n ลงวันที่ 19 พฤษภาคม 2558 "ในการแนะนำเอกสารมาตรฐานการรายงานทางการเงินระหว่างประเทศที่มีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซีย" การแก้ไข IAS 27 "งบการเงินเฉพาะกิจการ" มีผลบังคับใช้ การแก้ไขดังกล่าวทำให้สามารถรับรู้เงินลงทุนในบริษัทย่อย บริษัทร่วม หรือการร่วมค้าผ่านการมีส่วนได้เสียในงบการเงินเฉพาะกิจการ การแก้ไขมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2559

ตามคำสั่งหมายเลข 109n ลงวันที่ 13 กรกฎาคม 2558 "ในการแนะนำเอกสารมาตรฐานการรายงานทางการเงินระหว่างประเทศที่มีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซีย" การแก้ไขนวัตกรรมในหลักการของการใช้ข้อยกเว้นกับข้อกำหนดการรวมมีผลบังคับใช้ ซึ่งเกี่ยวข้องกับ IAS 28 การลงทุนในบริษัทร่วม, IFRS 10 งบการเงินรวม และ IFRS 12 การเปิดเผยส่วนได้เสียในหน่วยงานอื่นๆ

การแก้ไข IFRS 10 ชี้แจงว่า “บริษัทแม่ที่เป็นสื่อกลาง” ได้รับการยกเว้นจากข้อกำหนดในการจัดทำงบการเงินรวม มีข้อยกเว้นหากบริษัทลงทุน (แม่) วัดมูลค่าบริษัทย่อยด้วยมูลค่ายุติธรรม นิติบุคคลมีสิทธิ์ได้รับการยกเว้นหากเป็นไปตามข้อกำหนดอื่น ๆ ของ IFRS 10 การแก้ไขการนำเสนองบการเงิน IAS 1 มีผลบังคับใช้เกี่ยวกับการชี้แจงสาระสำคัญและการรวมกลุ่ม การนำเสนอผลรวมย่อย โครงสร้างงบการเงิน และการเปิดเผยงบการเงิน นโยบายการบัญชี

ในปี 2558 กระทรวงการคลังของสหพันธรัฐรัสเซียออกคำสั่งหมายเลข 91n ลงวันที่ 11 มิถุนายน 2558 “เกี่ยวกับการแนะนำเอกสารมาตรฐานการรายงานทางการเงินระหว่างประเทศที่มีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซีย” เพื่อให้สอดคล้องกับการปรับปรุงประจำปีของมาตรฐานการรายงานทางการเงินระหว่างประเทศจึงมีผลบังคับใช้ในช่วงปี 2555-2557 เกี่ยวข้องกับ IFRS 5 สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิกและ IFRS 7 เครื่องมือทางการเงิน: การเปิดเผยข้อมูล การปรับปรุง IFRS 5 ให้ความกระจ่างว่าการย้ายสินทรัพย์หรือกลุ่มที่ยกเลิกจากที่ถือไว้เพื่อขายไปเป็นถือเพื่อจำหน่ายและในทางกลับกัน ไม่ใช่การเปลี่ยนแปลงแผนการขายหรือการจำหน่าย และไม่ควรนำมาพิจารณา นั่นคือไม่จำเป็นต้องคืนสถานะในงบการเงินเพียงเพราะวิธีการจำหน่ายมีการเปลี่ยนแปลง เครื่องมือทางการเงิน IFRS 7 ที่ได้รับการปรับปรุง: การเปิดเผยกำหนดให้กิจการต้องเปิดเผยลักษณะของข้อตกลง หากโอนสินทรัพย์ทางการเงินไปยังบุคคลที่สามในสถานการณ์ที่ทำให้สินทรัพย์ถูกตัดการรับรู้ ข้อมูลควรรวมถึงขอบเขตของการมีส่วนร่วมอย่างต่อเนื่องในสินทรัพย์และความเสี่ยงที่หน่วยงานที่รายงานเผชิญอยู่

การเปลี่ยนแปลง IFRS ที่ระบุไว้จะมีผลใช้บังคับในปี 2559 หรืออาจนำไปใช้ตามความสมัครใจ ไม่ทางใดก็ทางหนึ่งในการจัดทำงบตาม IFRS จำเป็นต้องดำเนินงานเตรียมการหากบริษัทอยู่ภายใต้กฎหมายของรัฐบาลกลางวันที่ 27 กรกฎาคม 2553 เลขที่ 208-FZ "ในงบการเงินรวม"

องค์กรจัดทำรายงาน

หากองค์กรของคุณจำเป็นต้องนำเสนองบการเงินตาม IFRS ผู้เชี่ยวชาญที่มีคุณสมบัติเหมาะสมจะต้องดำเนินการด้านนี้ พวกเขาจะต้องได้รับการฝึกอบรมที่เหมาะสมและไม่เพียงแต่มีความรู้เท่านั้น แต่ยังมีทักษะการปฏิบัติในการใช้ IFRS อีกด้วย

เมื่อองค์กรเปลี่ยนมาใช้ IFRS จำเป็นต้องตัดสินใจ:

- ใครจะเป็นผู้จัดเตรียมรายงาน - ผู้รับเหมาหรือผู้เชี่ยวชาญประจำ?

- คุณต้องการแผนกปกติทั้งหมดเพื่อทำงานร่วมกับ IFRS หรือควรหันไปหาผู้ให้บริการบุคคลที่สามจะดีกว่า

- ข้อมูลการรายงาน IFRS จะส่งผลต่องานของบริษัทอย่างไร ควรใส่ใจอะไรบ้าง?

- ข้อมูลใดบ้างที่จำเป็นในการเผยแพร่?

- ใครจะเป็นผู้รับผิดชอบในการตรวจสอบคำสั่ง IFRS?

การเลือกผู้เชี่ยวชาญที่รับผิดชอบในการรายงานภายใต้ IFRS ขึ้นอยู่กับความเป็นมืออาชีพของพนักงานและระดับภาระงานของพวกเขา เป็นที่น่าสังเกตว่าพนักงานสามารถเติมเต็มด้วยผู้เชี่ยวชาญบุคคลที่สามหรือเตรียมจากผู้สมัครที่มีอยู่ซึ่งจะเหมาะสมกว่าในแง่ของการใช้ทรัพยากรของบริษัทอย่างมีเหตุผล การศึกษามาตรฐานการรายงานทางการเงินระหว่างประเทศภายใต้การแนะนำของ ACCA marker จะช่วยให้ผู้เชี่ยวชาญได้รับความรู้และทักษะเชิงปฏิบัติที่แข็งแกร่ง และยืนยันด้วยประกาศนียบัตร ACCA DipIFR (rus) หากคุณปรับปรุงคุณสมบัติของผู้เชี่ยวชาญด้วยค่าใช้จ่ายของบริษัท คุณควรเลือกหลักสูตรที่มีโปรแกรมที่มุ่งเป้าไปที่แนวโน้มปัจจุบันในการประยุกต์ใช้ IFRS ในรัสเซียในปี 2559 และการประยุกต์ใช้ในทางปฏิบัติ ไม่ใช่แค่ในการฝึกอบรมเชิงทฤษฎีเท่านั้น

พนักงานมีความเข้าใจที่ดีขึ้นมากเกี่ยวกับกิจกรรมเฉพาะของบริษัท และสามารถอุทิศเวลาสูงสุดให้กับงานหลักของตนได้ ผู้เชี่ยวชาญที่ได้รับเชิญมีประสบการณ์มากกว่า แต่งานของพวกเขาในองค์กรจะเป็นเพียงผิวเผินและใช้วิธีการเทมเพลต ก่อนที่จะส่งและเผยแพร่งบการเงินภายใต้ IFRS จำเป็นต้องได้รับรายงานของผู้สอบบัญชี ผู้ตรวจสอบบัญชีจะตรวจสอบอย่างรอบคอบและให้ความเห็นและการประเมินทางวิชาชีพ หากไม่มีความคิดเห็นหรือการปรับเปลี่ยนใด ๆ จะเป็นไปตามกำหนดเวลาที่กำหนดสำหรับการยื่นงบการเงินภายใต้ IFRS

การจัดทำงบการเงินฉบับแรกตาม IFRS

งบการเงินฉบับแรกภายใต้ IFRS ถือเป็นงบการเงินประจำปีฉบับแรกขององค์กรที่ใช้มาตรฐานการรายงานทางการเงินระหว่างประเทศ และรวมคำชี้แจงการปฏิบัติตาม IFRS ไว้ด้วย

องค์กรที่เปลี่ยนมาใช้มาตรฐานสากลได้ส่งรายงานครั้งแรกในเดือนเมษายน 2559 ตามวรรค 7 ของศิลปะ 4 กฎหมายของรัฐบาลกลางหมายเลข 208-FZ โดยต้องเตรียมผู้เชี่ยวชาญที่มีคุณสมบัติเหมาะสมล่วงหน้าเพื่อจัดทำงบการเงินภายใต้ IFRS และเปิดเผยเนื้อหา

เพื่อจัดทำงบการเงินฉบับแรกภายใต้ IFRS ในสหพันธรัฐรัสเซีย ต้องใช้ IFRS 1 “การใช้ IFRS ครั้งแรก”

IFRS นี้จะต้องให้ข้อมูลที่ครบถ้วนและถูกต้องในงบการเงินทั้งฉบับแรกและระหว่างกาลที่:

- โปร่งใสต่อผู้ใช้และเปรียบเทียบได้ในทุกช่วงเวลาที่ให้ไว้

- จัดทำขึ้นด้วยต้นทุนที่ไม่เกินผลประโยชน์ของการเตรียมการ

- เป็นจุดเริ่มต้นการบัญชีตาม IFRS

ก่อนที่จะจัดทำงบการเงินภายใต้ IFRS คุณต้อง:

- จัดทำแบบฟอร์มการรายงานตามมาตรฐานสากล

- ยอมรับเนื้อหาของคำอธิบายและการเปิดเผย;

- สร้างการเปลี่ยนแปลงและตารางรวม

- รวบรวมข้อมูลสำหรับยอดยกมา

- ตรวจสอบตัวชี้วัดการรายงานทั้งหมดเพื่อให้สอดคล้องกับมาตรฐานแห่งชาติและ IFRS

การใช้ IFRS ครั้งแรกจะต้องเปรียบเทียบกับมาตรฐานปัจจุบันที่มีผลใช้บังคับ ณ วันที่รายงาน

ในการจัดทำงบแสดงฐานะการเงินเบื้องต้นของบริษัท จะต้องดำเนินการดังต่อไปนี้:

- รับรู้สินทรัพย์และหนี้สินตามกฎ IFRS

- นำไปสู่การตัดจำหน่ายและไม่รับรู้เป็นสินทรัพย์และหนี้สิน เว้นแต่มาตรฐานสากลจะอนุญาต

- ดำเนินการจัดหมวดหมู่รายการใหม่ตาม IFRS

- ทำการประเมินสินทรัพย์และหนี้สินตาม IFRS

กฎเกณฑ์การรายงานภายใต้ IFRS

งบการเงินรวมประจำปีภายใต้ IFRS ในรัสเซียในปี 2559 เช่นเดียวกับปีก่อน ๆ จะถูกส่งเพื่อประกอบการพิจารณาต่อผู้ถือหุ้น ผู้ก่อตั้ง กรรมการทั่วไป หรือเจ้าของทรัพย์สินของบริษัท นอกจากนี้ ทุกองค์กรที่ได้รับอนุมัติตามกฎหมายหมายเลข 208-FZ จะต้องส่งรายงานประจำปีไปยังธนาคารกลางของรัสเซีย โดยมีให้ในรูปแบบอิเล็กทรอนิกส์ ซึ่งสนับสนุนโดยลายเซ็นอิเล็กทรอนิกส์ที่ผ่านการรับรองที่ได้รับการปรับปรุง

งบการเงินรวมประจำปีตาม IFRS จะต้องส่งก่อนการประชุมสามัญของฝ่ายบริหารสูงสุดขององค์กรภายในไม่เกิน 120 วันหลังจากสิ้นสุดรอบระยะเวลาปฏิทินที่จัดทำแถลงการณ์เหล่านี้

ความจำเป็นในการรายงานตามมาตรฐาน IFRS 2016 กำลังบังคับให้บริษัทต่างๆ พิจารณาวิธีการจัดเตรียมบันทึกทางบัญชีและภาษี รวมถึงการวางแผนธุรกิจเพิ่มเติม ในเวลาเดียวกัน บริษัทต่างๆ ต่างก็เพิ่มความต้องการบุคลากรในระดับมืออาชีพมากขึ้น การเปลี่ยนแปลงกฎหมายภายในประเทศและการแก้ไขมาตรฐานการรายงานทางการเงินระหว่างประเทศอยู่บ่อยครั้ง ทำให้พวกเขาต้องพิจารณาตลาดแรงงานสำหรับมืออาชีพที่เชี่ยวชาญ IFRS คุณสมบัติระดับสูงของผู้เชี่ยวชาญดังกล่าวได้รับการยืนยันโดยประกาศนียบัตร ACCA ระหว่างประเทศ DipIFR (rus)

- Excel สำหรับนักบัญชี: 5 ตัวอย่างที่เป็นประโยชน์ของการใช้ตาราง Excel

สำหรับบางบริษัท การรายงานในรูปแบบสากลกลายเป็นขั้นตอนประจำมานานแล้ว ซึ่งบูรณาการเข้ากับระบบกระบวนการจัดการที่ดำเนินการในองค์กรอย่างเป็นธรรมชาติ ในขณะที่สำหรับบริษัทอื่นๆ การรายงานถือเป็นขั้นตอนใหม่ในการทำงานขององค์กร แต่ในทั้งสองกรณี เห็นได้ชัดว่าการเปลี่ยนไปใช้แนวทางสากลและการประยุกต์ใช้มาตรฐานการรายงานทางการเงินที่เป็นที่ยอมรับในตลาดต่างประเทศจะกลายเป็นข้อได้เปรียบทางการแข่งขันที่สำคัญที่สุดสำหรับบริษัทที่มุ่งเน้นธุรกิจข้ามชาติอย่างจริงจัง

เราจะพูดถึงสาเหตุที่บริษัทต่างๆ จำเป็นต้องเปลี่ยนแปลงระบบนโยบายการบัญชีทั้งหมดของตนและเปลี่ยนไปใช้มาตรฐานการรายงานใหม่ มาตรฐาน IFRS 1 ช่วยบริษัทต่างๆ ได้อย่างไร และวิธีที่จะนำมาตรฐานการรายงานทางการเงินระหว่างประเทศครั้งแรกไปใช้ภายหลังการเปลี่ยนแปลง - เราจะพูดคุยกัน ในบทความนี้.

หนึ่งในขอบเขตของการดำเนินธุรกิจที่มีประสิทธิภาพคือการลดข้อจำกัดเพื่อการขยายธุรกิจต่อไป ส่วนหนึ่งของกระบวนการนี้ ในขั้นตอนหนึ่งของการพัฒนา บริษัทหลายแห่งจำเป็นต้องโอนการบัญชีไปเป็นมาตรฐานสากล ไม่มีประโยชน์ที่จะคำนึงถึงเหตุผลด้านกฎระเบียบที่บังคับให้บริษัทต่างๆ บังคับใช้มาตรฐานทางการเงินบางประการ สิ่งที่น่าสนใจกว่ามากคือเน้นเหตุผลทางการค้าสำหรับการตัดสินใจของฝ่ายบริหารและวัตถุประสงค์ทางธุรกิจที่กำหนด

เป็นที่น่าสังเกตว่าบริษัทขนาดใหญ่ที่ดำเนินงานในตลาดต่างประเทศหลายแห่ง ในรูปแบบของ IFRS จะได้รับเครื่องมือสำหรับการทำงานในทุกด้านของกระบวนการปฏิสัมพันธ์ทางเศรษฐกิจในประเทศต่างๆ หากบริษัทถูกบังคับให้รายงานตลาดแต่ละแห่งของธุรกิจของตนตามกฎเฉพาะประเทศ สิ่งนี้จะมีผลกระทบอย่างมีนัยสำคัญต่อประสิทธิภาพทางการเงินของบริษัท อย่างน้อยก็ในแง่ของต้นทุน ในบริบทนี้ IFRS เป็นภาษาที่นักการเงินและนักเศรษฐศาสตร์ทุกคนทั่วโลกเข้าใจ

หากเราพูดถึงบริษัทที่ดำเนินงานในรัสเซียเป็นตลาดหลัก การเปลี่ยนไปใช้มาตรฐานการรายงานใหม่ถือเป็นโอกาสในการเปิดตลาดสำหรับทุนหนี้ต่างประเทศสำหรับบริษัท คลื่นลูกแรกของการเปลี่ยนไปใช้มาตรฐาน IAS ในรัสเซียถูกกระตุ้นด้วยเหตุผลนี้เมื่อผู้จัดการของ บริษัท ระดับชาติที่ประสบความสำเร็จพอสมควรได้พัฒนาความเข้าใจว่าการจัดหาเงินทุนจากต่างประเทศนั้นให้ผลกำไรและสะดวกกว่า ตามคำจำกัดความแล้ว ธนาคารต่างประเทศไม่จำเป็นต้องอ่านงบการเงินภายใต้ RAS และไม่ถือว่าบริษัทที่ไม่รักษางบการเงินตามมาตรฐานสากลว่าเป็นผู้กู้ที่จริงจังและน่าสนใจ อย่างไรก็ตามหากเราพูดถึงความจริงจังก็ควรค่าแก่การกล่าวถึงตลาดหลักทรัพย์ทั้งในประเทศและข้ามชาติโดยธรรมชาติ - การเข้าถึงซึ่งปิดสนิทสำหรับ บริษัท เหล่านั้นที่ไม่ใช้ IFRS ในเวลาเดียวกัน มีผู้เชี่ยวชาญเพียงพอในตลาดสำหรับการบัญชีตามมาตรฐานการรายงานระหว่างประเทศ และบริษัทใดๆ ก็ตามที่ต้องการการลงทุนและเวลาจะสามารถดำเนินการเปลี่ยนแปลงในโหมดการทำงานได้

เนื่องจากการเปลี่ยนแปลงไม่เพียงเกี่ยวข้องกับการเปลี่ยนแปลงนโยบายการบัญชีที่ร้ายแรงเท่านั้น แต่ยังรวมถึงการแนะนำหลักการจัดการทางการเงินของบริษัทที่เป็นพื้นฐานใหม่สำหรับ บริษัท ข้อผิดพลาดต่างๆ อาจเกิดขึ้นได้ในขั้นตอนของการเปลี่ยนไปสู่มาตรฐานใหม่ . เพื่อให้แน่ใจว่ากระบวนการเปลี่ยนแปลงและการนำมาตรฐานไปใช้ในทางปฏิบัติเป็นไปอย่างราบรื่นและไม่มีข้อผิดพลาดเท่าที่จะเป็นไปได้ มาตรฐาน IFRS ฉบับที่ 1 จึงได้รับการพัฒนาและนำไปใช้ ซึ่งควบคุมการใช้ IFRS ครั้งแรกในการบัญชีของบริษัท

วัตถุประสงค์หลักของ IFRS 1 คือการจัดหาเครื่องมือทั้งหมดให้กับบริษัท เพื่อให้แน่ใจว่ามีการจัดทำงบการเงินชุดแรกที่จะสอดคล้องกับหลักการ IFRS ทั้งหมด และให้ข้อมูลคุณภาพสูงแก่ผู้ใช้เกี่ยวกับสถานะทางการเงินและเศรษฐกิจขององค์กร รายงานที่จัดทำขึ้นโดยใช้แนวทางและหลักการที่กำหนดไว้ใน IFRS 1 จะโปร่งใส เข้าใจได้ และเปรียบเทียบได้กับข้อมูลสำหรับรอบระยะเวลาการรายงานอื่นๆ ทั้งหมดของบริษัท นั่นคือเป็นการรายงานแรกที่จะกลายเป็นพื้นฐานวัตถุประสงค์สำหรับการบัญชีการเงินและการบัญชีเพิ่มเติมภายใต้ IFRS

บริษัทต้องใช้มาตรฐานตั้งแต่ช่วงเวลาที่ตัดสินใจเปลี่ยนจากมาตรฐานระดับชาติไปเป็นมาตรฐานสากล รวมถึงการรายงานระหว่างกาลรูปแบบต่างๆ ทั้งหมดในช่วงระยะเวลาการเปลี่ยนผ่าน และต่อมา - เพื่อสร้างชุดงบการเงินชุดแรกตามมาตรฐานสากล

การรายงานที่ครบถ้วนครั้งแรกตามกฎสากลมักเป็นที่เข้าใจกันว่า งบสรุปประจำปีซึ่งบริษัทได้ประกาศการเปลี่ยนไปใช้มาตรฐานการรายงานทางการเงินระหว่างประเทศโดยตรงอย่างไม่มีเงื่อนไข ในเวลาเดียวกัน มาตรฐานกำหนดว่าบริษัทสามารถเลือกวันเปลี่ยนแปลงได้อย่างอิสระโดยขึ้นอยู่กับงานการจัดการ

มันเกิดขึ้นที่กระบวนการเปลี่ยนไปใช้การบัญชีระหว่างประเทศนั้นดำเนินการเพื่อวัตถุประสงค์เฉพาะเช่นสำหรับการเสนอขายหุ้น IPO จากนั้นบริษัทจะเข้าใจล่วงหน้าเมื่อจำเป็นต้องเปลี่ยนไปสู่การรายงานระหว่างประเทศโดยสมบูรณ์ และมีโอกาสที่จะดำเนินการตามกระบวนการเปลี่ยนแปลงอย่างมีประสิทธิภาพมากที่สุดเท่าที่จะเป็นไปได้ โดยปฏิบัติตามนโยบายที่สอดคล้องกันในการเปลี่ยนแปลงโครงสร้างการจัดการและบัญชี

งบการเงินของบริษัทซึ่งจัดทำขึ้นตามกฎเกณฑ์สากล จัดให้มีเอกสารประกอบเกี่ยวกับสถานะทางการเงินและผลการดำเนินงานทางเศรษฐกิจของบริษัทที่สมบูรณ์และสม่ำเสมอ

ข้อมูลนี้เป็นสิ่งจำเป็นสำหรับผู้คนจำนวนมาก โดยอิงจากข้อมูลดังกล่าว จะสามารถตัดสินใจด้านการบริหารจัดการและเศรษฐกิจเกี่ยวกับบริษัทที่กำหนด วิเคราะห์ว่าธุรกิจของบริษัทมีประสิทธิภาพเพียงใด และการจัดการที่มีความสามารถในการจัดการทรัพยากรที่ได้รับมอบหมายนั้นเป็นอย่างไร . งบการเงินที่ตรงตามวัตถุประสงค์ที่ระบุไว้ประกอบด้วยข้อมูลที่ครอบคลุมเกี่ยวกับแง่มุมทางการเงินทั้งหมดในชีวิตของบริษัท ได้แก่:

- ข้อมูลเกี่ยวกับสินทรัพย์

- ข้อมูลเกี่ยวกับภาระผูกพัน

- ข้อมูลทุน

- จำนวนค่าใช้จ่ายและรายได้ รวมถึงการหารขาดทุนและกำไร

- เส้นทางกระแสเงินสดในองค์กร

การรวมกันของข้อมูลนี้ พร้อมด้วยส่วนเพิ่มเติมและคำอธิบาย สามารถตอบได้เกือบทุกคำถามเกี่ยวกับสถานะของบริษัทจากมุมมองของเศรษฐกิจ

บริษัทที่เปลี่ยนไปใช้รูปแบบการรายงานระหว่างประเทศจะเตรียมงบแสดงฐานะการเงินตามกฎ IFRS สำหรับนิติบุคคลที่บริษัทจะดูแลรักษาการบัญชีของตนตามมาตรฐานสากล FPP เป็นจุดเริ่มต้นของบริษัทในการจัดทำงบการเงินตามหลักการสากล

นอกจากนี้ ในขั้นตอนแรก บริษัทจะกำหนดนโยบายการบัญชีที่เป็นแบบฉบับและนำไปใช้กับงบการเงินทุกรอบระยะเวลาจนกว่าจะมีการเปลี่ยนแปลงนโยบายการบัญชี หากบริษัทเพิ่งแนะนำหลักการการรายงานระหว่างประเทศในการบัญชีการเงิน บริษัทก็ไม่มีสิทธิ์ใช้มาตรฐานที่สูญเสียไป แต่สามารถเริ่มใช้มาตรฐานที่ยังไม่ได้บังคับใช้ได้ทันที แต่สามารถ สมัครก่อนกำหนด

ข้อมูลการรายงานและการประมาณการขององค์กรเมื่อใช้มาตรฐานครั้งแรกจะต้องเทียบเคียงกับข้อมูลจากช่วงเวลาก่อนหน้าโดยคำนึงถึงการปรับปรุงที่เป็นไปได้ที่เกิดจากความแตกต่างในนโยบายการบัญชีและวิธีการ

หากค้นพบข้อผิดพลาดที่เชื่อถือได้จากช่วงเวลาก่อนหน้าจะต้องจัดทำแถลงการณ์แรกภายใต้มาตรฐานการเงินระหว่างประเทศใหม่โดยคำนึงถึงข้อผิดพลาดเหล่านี้และสะท้อนภาพที่เชื่อถือได้ของสถานะทางการเงินและเศรษฐกิจขององค์กร ณ วันที่จัดทำเอกสารระหว่างประเทศครั้งแรก งบ IFRS 1 ไม่มีข้อกำหนดในการเปลี่ยนแปลงงบการเงินของงวดก่อนหน้า (ก่อน IFRS)

เพื่อให้การรายงานของบริษัทได้รับการยอมรับว่าเป็นไปตามข้อกำหนดของมาตรฐานนั้น จะต้องไม่เพียงแต่เขียนมาอย่างดีและสะท้อนถึงหลักการของกฎเกณฑ์สากลเท่านั้น แต่ยังต้องมีชุดเอกสารขั้นต่ำด้วย ตามข้อกำหนดที่อธิบายไว้ในคำแนะนำด้านระเบียบวิธีของมาตรฐานที่กล่าวถึงในบทความนี้การรายงานครั้งแรกขององค์กรตามรูปแบบใหม่จะต้องมี (อย่างน้อย):

- งบเงินสดสองใบ;

- งบกำไรขาดทุนเบ็ดเสร็จสองงบ (ถ้ามี)

- รายงานทางการเงินสามฉบับ ตำแหน่ง;

- งบการเปลี่ยนแปลงส่วนของผู้ถือหุ้นและส่วนเสริมที่เกี่ยวข้องสองฉบับ รวมถึงการเปิดเผยข้อมูลที่เป็นสาระสำคัญและข้อมูลเปรียบเทียบ เพื่อช่วยเหลือผู้ใช้งบการเงินในการใช้งาน

เมื่อบริษัทเปลี่ยนไปใช้มาตรฐานการรายงานทางการเงินระหว่างประเทศใหม่ บริษัทต้องอธิบายให้ผู้มีส่วนได้ส่วนเสียทราบถึงผลกระทบที่การเปลี่ยนแปลงดังกล่าวมีต่อสถานะทางการเงินของบริษัท ผลลัพธ์ทางเศรษฐกิจ และกระแสเงินสดของบริษัท

ในการดำเนินการนี้ บริษัทจะต้องกระทบยอดส่วนของผู้ถือหุ้น รายได้เบ็ดเสร็จรวมและขาดทุนที่บันทึกไว้ในช่วงระยะเวลาการดำเนินงานก่อนหน้า และเปรียบเทียบกับข้อมูลในแบบฟอร์มการรายงานใหม่ ข้อมูลการกระทบยอดควรมีรายละเอียดมากที่สุดเท่าที่จะเป็นไปได้เพื่อให้แน่ใจว่างบแสดงฐานะการเงินและกระแสเงินสดใหม่มีข้อมูลที่ถูกต้องครบถ้วน

เมื่อใช้มาตรฐานการบัญชีใหม่ บริษัทจะต้องจัดประเภทสินทรัพย์และหนี้สินทั้งหมดด้วยมูลค่ายุติธรรมในส่วนของกำไรหรือขาดทุนในช่วงแรกของการใช้มาตรฐานสากล ในเวลาเดียวกัน การจัดประเภทของสินทรัพย์และหนี้สินเกี่ยวข้องกับการมอบหมายบังคับของสินทรัพย์/หนี้สินแต่ละรายการให้กับหมวดหมู่ใดหมวดหมู่หนึ่ง โดยคำนึงถึงข้อมูลมูลค่าตามบัญชีในงบงวดก่อนหน้า

บทสรุป

การเปลี่ยนไปใช้หลักการการรายงานทางการเงินระดับสากลโดยสมบูรณ์เปิดโอกาสใหม่ๆ ให้กับบริษัท จากการเข้าสู่ตลาดต่างประเทศไม่จำกัดจำนวนและการดึงดูดเงินทุนจากต่างประเทศ ไปจนถึงความเป็นไปได้ในการสร้างโครงสร้างองค์กรแบบกระจายที่ซับซ้อนรวมกันเป็นหนึ่งเดียวในระบบการเงินที่มีประสิทธิภาพระบบเดียว

ปัจจุบัน ความสามารถในการแข่งขันและการไม่มีอุปสรรคในการพัฒนาธุรกิจเป็นปัจจัยสำคัญที่รับประกันผลลัพธ์ทางเศรษฐกิจ ดังนั้นการใช้เทคนิคขั้นสูงที่กำหนดไว้ในมาตรฐานการรายงานทางการเงินและเศรษฐกิจระหว่างประเทศจึงเป็นขั้นตอนที่สมเหตุสมผลในการพัฒนาสำหรับบริษัทต่างๆ

การเปลี่ยนไปใช้การรายงานประเภทสากลโดยใช้คำแนะนำของมาตรฐานแอปพลิเคชัน IFRS 1 ถือเป็นก้าวสำคัญในการดำเนินธุรกิจของบริษัทใดๆ เนื่องจากใกล้จะเปลี่ยนไปใช้หลักการบัญชีระหว่างประเทศ บริษัทจึงประกาศตัวว่าเป็นผู้เล่นใน "ลีกธุรกิจหลัก" โดยมีข้อกำหนดพิเศษที่สามารถตอบสนองได้โดยบริษัทที่มุ่งเน้นผลลัพธ์และไดนามิกเท่านั้น ซึ่งนำโดยทีมผู้จัดการที่มีคุณสมบัติเหมาะสม ที่เข้าใจเป้าหมายของธุรกิจอย่างชัดเจน

กระทรวงเกษตรของสหพันธรัฐรัสเซีย

**********

***********************

FGOU วีพีโอ เพนซา รัฐ

สถาบันเกษตร

ทดสอบ

วินัย: “มาตรฐานการรายงานทางการเงินระหว่างประเทศ”

“การประยุกต์ใช้ IFRS ครั้งแรก”

นักแสดง: Nekrasova E.V.

นักศึกษาชั้นปีที่ 5 คณะเศรษฐศาสตร์

ความชำนาญพิเศษ: “การเงินและสินเชื่อ”

“การประยุกต์ใช้ IFRS ครั้งแรก”

การแนะนำ

มาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) เป็นกฎที่กำหนดข้อกำหนดการรับรู้ การวัดผล และการเปิดเผยข้อมูลสำหรับงบการเงินของบริษัทต่างๆ ทั่วโลก มาตรฐานการรายงานทางการเงินช่วยให้มั่นใจในการเปรียบเทียบเอกสารทางบัญชีระหว่างบริษัทในระดับโลก และยังเป็นเงื่อนไขสำหรับความพร้อมของข้อมูลการรายงานสำหรับผู้ใช้ภายนอก

ก่อนการถือกำเนิดของมาตรฐานการรายงานทางการเงินระหว่างประเทศ มีโมเดลการบัญชีสองแบบในโลก ได้แก่ ทวีปและแองโกล-แซ็กซอน ในทศวรรษสุดท้ายของศตวรรษที่ 20 มีการบรรจบกันของระบบบัญชีเหล่านี้ นอกจากนี้ แบบจำลองทั้งแบบทวีปและแบบแองโกล-แซ็กซอนในปัจจุบัน "กำลังก้าวหน้า" ไปสู่มาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการบัญชีระหว่างประเทศช่วยให้ไม่เพียงลดต้นทุนของบริษัทในการจัดทำรายงาน (โดยเฉพาะในบริบทของการรวมงบการเงินขององค์กรที่ดำเนินงานในประเทศต่างๆ) แต่ยังช่วยลดต้นทุนในการระดมทุนอีกด้วย เป็นที่ทราบกันดีว่าราคาตลาดของเงินทุนถูกกำหนดโดยปัจจัยหลักสองประการ ได้แก่ ผลตอบแทนที่คาดหวังและความเสี่ยง ความเสี่ยงบางประการเป็นลักษณะเฉพาะของกิจกรรมของบริษัท แต่ก็มีสาเหตุมาจากการขาดข้อมูล การขาดข้อมูลที่ถูกต้องเกี่ยวกับผลตอบแทนจากการลงทุน เหตุผลประการหนึ่งที่ทำให้ขาดข้อมูลก็คือการขาดการรายงานทางการเงินที่เป็นมาตรฐาน ซึ่งแม้จะรักษาเงินทุนไว้ แต่ก็ทำให้ข้อมูลเพิ่มขึ้นได้จริง เนื่องจากนักลงทุนยินดีที่จะยอมรับผลตอบแทนที่ต่ำกว่าเล็กน้อยโดยรู้ว่าความโปร่งใสที่มากขึ้นจะช่วยลดความเสี่ยงได้

ข้อได้เปรียบเหล่านี้มีส่วนทำให้เกิดความปรารถนาของประเทศต่างๆ ในการใช้มาตรฐานในการบัญชีระดับชาติ

UN Center for Transnational Corporations เริ่มทำงานโดยตรงกับ IFRS สำหรับการพัฒนาความสัมพันธ์ทางเศรษฐกิจโลก จำเป็นต้องมีภาษาสากลในการสื่อสาร ต่อมาในปี พ.ศ. 2516 ได้มีการจัดตั้งคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASC) ในลอนดอน ตั้งแต่ปี 1983 องค์กรวิชาชีพทุกแห่งที่เป็นสมาชิกของสหพันธ์นักบัญชีนานาชาติได้กลายมาเป็นสมาชิกของ IASB วัตถุประสงค์ของ IASB คือการรวมหลักการบัญชีที่ใช้โดยองค์กรธุรกิจทั่วโลกเพื่อจัดทำงบการเงิน

ควรสังเกตว่าส่วนใหญ่เป็นประเทศกำลังพัฒนาที่ต้องพึ่งพาเงินทุนจากต่างประเทศซึ่งใช้มาตรฐานสากลอย่างเต็มที่ ประเทศที่มีระบบเศรษฐกิจแบบตลาดที่พัฒนาแล้วและประเพณีการบัญชีระดับชาติที่เป็นที่ยอมรับนั้นให้ความสำคัญกับมาตรฐานภายในซึ่งได้รับการพัฒนาโดยคำนึงถึงหลักการพื้นฐานของ IFRS

1. เหตุผลในการพัฒนา IFRS 1 การนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้เป็นครั้งแรก

เนื่องจากความยากลำบากในการนำไปใช้และทำความเข้าใจ IFRS คณะกรรมการ IASB จึงได้พัฒนาและนำ IFRS 1 มาใช้ ซึ่งเป็นการนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้ครั้งแรกในปี 2546 มาตรฐานนี้ใช้ควบคู่ไปกับการนำเสนองบการเงิน IAS 1 เหตุผลในการพัฒนาตามความเห็นของเรามีดังต่อไปนี้:

IFRS 1 “การยอมรับมาตรฐานการรายงานทางการเงินระหว่างประเทศครั้งแรก” มีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2547 ดังนั้นองค์กรที่ตัดสินใจใช้ IFRS สำหรับการรายงานจึงใช้เมื่อสร้างข้อมูลตามผลงานในปี 2548 ในมาตรฐานให้ คำแนะนำโดยละเอียดว่าควรใช้โดยหน่วยงานที่จัดทำงบการเงินสำหรับรอบระยะเวลาเริ่มต้นในวันที่มีผลบังคับใช้ของ IFRS 1 นอกจากนี้ยังใช้หากกิจการเลือกใช้มาตรฐานสากลเป็นพื้นฐานหลักในการรายงานช้ากว่าวันที่มีผลบังคับใช้ของ IFRS 1 มาตรฐาน. หากบริษัทจัดทำงบการเงินภายใต้ IFRS เพื่อใช้ภายในและไม่ได้นำเสนอต่อผู้บริโภคภายนอก จะต้องปฏิบัติตามข้อกำหนดและข้อกำหนดของมาตรฐานนี้เมื่อจัดทำงบการเงินที่สอดคล้องกับหลักการสากล

IFRS 1 การนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้ครั้งแรกสามารถใช้ได้ในขอบเขตสูงสุดเมื่อกิจการรายงานโดยใช้มาตรฐานแยกต่างหากในรอบระยะเวลาการรายงานก่อนหน้า นอกจากนี้ยังสามารถใช้งานได้โดยองค์กรที่จัดทำรายงานก่อนหน้านี้ตามหลักการพื้นฐานของมาตรฐานสากล แต่ถึงแม้จะมีการใช้งานโดยผู้ใช้ภายนอกและภายใน แต่ก็เป็นไปไม่ได้ที่จะระบุอย่างชัดเจนว่าเป็นไปตามข้อกำหนดทั้งหมดของ IFRS . นอกจากนี้ควรใช้มาตรฐานนี้โดยองค์กรที่เคยจัดทำงบการเงินตามข้อกำหนดระดับชาติและมาตรฐานระดับชาติที่สอดคล้องกับ IFRS บางส่วน ในเวลาเดียวกัน ไม่มีข้อความใดที่องค์กรนี้นำเสนอข้อความที่ปฏิบัติตามบทบัญญัติของ IFRS โดยสมบูรณ์

ดังนั้น บทบัญญัติของ IFRS 1 “การนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้ครั้งแรก” ระบุว่าองค์กรที่ใช้ IFRS เป็นครั้งแรกคือองค์กรที่นำเสนอข้อมูลทางการเงินเป็นครั้งแรกในงบการเงินที่เป็นประโยชน์ เชื่อถือได้ และเชื่อถือได้ ซึ่งสอดคล้องกับข้อกำหนดทั้งหมด ข้อกำหนดของ IFRS

อย่างไรก็ตาม ไม่ควรใช้ IFRS 1 เมื่อกิจการได้ดำเนินกิจกรรมต่อไปนี้ในอดีต:

1. จัดทำงบการเงินตามข้อกำหนดของมาตรฐานแห่งชาติและ IFRS และประกาศในแถลงการณ์ว่ารวบรวมข้อมูลของตนตามมาตรฐานสากลอย่างสมบูรณ์

2. นำเสนองบการเงินตามข้อกำหนดของมาตรฐานแห่งชาติโดยประกาศว่างบการเงินดังกล่าวสอดคล้องกับ IFRS อย่างสมบูรณ์

3. ข้อความที่นำเสนอซึ่งจัดทำขึ้นตาม IFRS ระบุว่าเป็นไปตามมาตรฐานสากลอย่างสมบูรณ์แม้ว่าผู้สอบบัญชีจะแสดงความสงสัยในรายงานการตรวจสอบในรูปแบบของการจองก็ตาม

2.การจัดทำแอปพลิเคชัน IFRS 1 ครั้งแรก

วัตถุประสงค์หลักของ IFRS 1 คือเพื่อจัดทำงบการเงินฉบับแรกตามผลการดำเนินงานของปี รวมถึงงบการเงินระหว่างกาลภายในปีการเงินที่มีข้อมูลคุณภาพสูงเกี่ยวกับองค์กรที่ตรงตามข้อกำหนดต่อไปนี้:

เมื่อจัดทำงบการเงินเป็นครั้งแรกโดยใช้ข้อกำหนดของ IFRS 1 การนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้ครั้งแรก กิจการจะต้องคำนึงถึงข้อกำหนดบังคับหลายประการ ประการแรก เมื่อสร้างตัวบ่งชี้การรายงานทางการเงิน ไม่ควรใช้ข้อกำหนดเฉพาะกาลที่อยู่ในมาตรฐานอื่น ประการที่สอง เนื่องจาก IFRS 1 เสนอข้อยกเว้นเก้าประการที่สามารถนำมาใช้ในการจัดทำงบการเงิน ควรมีสามรายการบังคับ ในขณะที่การปฏิบัติตามส่วนที่เหลืออีกหกรายการนั้นเป็นไปโดยสมัครใจ

เพื่อให้ข้อมูลของรอบระยะเวลาการรายงานก่อนหน้า (โดยปกติคือปีการเงิน) ที่จะนำเสนอในงบการเงินภายใต้ IFRS จำเป็นต้องดำเนินงานเพื่อคำนวณข้อมูลที่องค์กรให้ไว้ก่อนหน้านี้ในงบที่จัดทำขึ้นตามกฎแห่งชาติ และข้อกำหนด ข้อมูลเหล่านี้จะต้องเทียบเคียงได้กับตัวชี้วัดการรายงานที่ได้รับโดยคำนึงถึงแนวทางระเบียบวิธีสากล รวมถึงที่มีอยู่ใน IFRS 1 ดังนั้นแม้จะมีการลดความซับซ้อนของมาตรฐานสำหรับการประยุกต์ใช้ IFRS ครั้งแรก แต่กระบวนการเปลี่ยนไปใช้ IFRS และการเตรียมการ การรายงานครั้งแรกมีความซับซ้อน อย่างไรก็ตาม เมื่อองค์กรตัดสินใจที่จะเปลี่ยนมาใช้ IFRS หรือหากการเปลี่ยนไปใช้มาตรฐานสากลเป็นเงื่อนไขบังคับ การดำเนินการดังกล่าวจะช่วยให้องค์กรสามารถแก้ไขวัตถุประสงค์เชิงกลยุทธ์ที่สำคัญได้ ตาม IFRS 1 จำเป็นต้องปฏิบัติตามเงื่อนไขต่อไปนี้ : :

| - | กำหนดงบการเงินของบริษัทที่จะเป็นงบการเงินแรกตาม IFRS |

| - | จัดทำงบดุลยกมาตาม IFRS ณ วันที่เปลี่ยนแปลง |

| - | เลือกนโยบายการบัญชีที่สอดคล้องกับ IFRS และใช้ย้อนหลังสำหรับทุกงวดที่แสดงในงบการเงิน IFRS ฉบับแรก |

| - | ตัดสินใจว่าจะใช้การยกเว้นโดยสมัครใจที่เป็นไปได้หกประการจากการใช้มาตรฐานย้อนหลังหรือไม่ |

| - | ใช้ข้อยกเว้นบังคับสามประการในกรณีที่ไม่อนุญาตให้ใช้มาตรฐานย้อนหลัง |

| - | เปิดเผยข้อมูลโดยละเอียดในงบการเงินซึ่งอธิบายลักษณะเฉพาะของการเปลี่ยนผ่านของบริษัทสู่ IFRS |

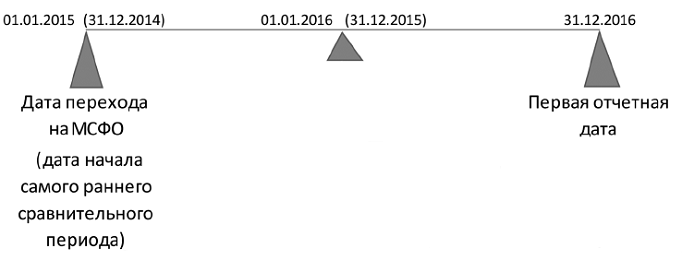

โดยทั่วไป วันที่เปลี่ยนไปใช้ IFRS คือวันที่ซึ่งข้อมูลเปรียบเทียบสำหรับรอบระยะเวลาการรายงานก่อนหน้าหรือหลายงวดก่อนหน้าจะถูกเปิดเผยในงบการเงิน ตัวอย่างเช่น หากองค์กรเมื่อจัดทำงบการเงินภายใต้ IFRS นำเสนอตัวเลขเปรียบเทียบสำหรับปี 2547 วันที่ของการเปลี่ยนไปใช้ IFRS จะถือเป็นวันที่ 1 มกราคม 2547 เมื่อมีการนำเสนอข้อมูลดังกล่าวสำหรับปี 2546 ด้วย วันที่ของการเปลี่ยนแปลง คือวันที่ 1 มกราคม พ.ศ. 2546 G.

เมื่อจัดทำงบการเงินภายใต้ IFRS ที่นิยมใช้กันมากที่สุดคือการรายงานการเปลี่ยนแปลง - กระบวนการจัดทำงบการเงินตามมาตรฐานสากลโดยการปรับเปลี่ยนรายการการรายงานและจัดเรียงข้อมูลทางบัญชีที่จัดทำขึ้นตามกฎ RAS

ไม่มีอัลกอริธึมเดียวสำหรับการแปลงงบการเงิน และในแต่ละกรณี ผู้เชี่ยวชาญจะใช้วิธีการของตนเองซึ่งเหมาะสมที่สุดสำหรับบริษัท

องค์กรจำนวนมากขึ้นใน RAS กำลังใช้มาตรฐาน IFRS ซึ่งได้รับอนุญาตตามข้อกำหนดของวรรค 7 ของ PBU 1/2008 "นโยบายการบัญชีขององค์กร" การเปลี่ยนไปใช้ IFRS สำหรับบริษัทดังกล่าวดูง่ายกว่า เนื่องจากจำนวนการปรับเปลี่ยนการเปลี่ยนแปลงจะน้อยลง

สำหรับข้อมูล

กระทรวงการคลังของสหพันธรัฐรัสเซียบนเว็บไซต์อย่างเป็นทางการเมื่อวันที่ 1 สิงหาคม 2559 เผยแพร่ร่างคำสั่งที่แก้ไข PBU 1/2008 "นโยบายการบัญชีขององค์กร":

“ องค์กรที่เปิดเผยงบการเงินรวมที่จัดทำขึ้นตามมาตรฐานการรายงานทางการเงินระหว่างประเทศหรืองบการเงินขององค์กรที่ไม่ได้สร้างกลุ่มมีสิทธิ์ในการจัดทำนโยบายการบัญชีของตนที่จะได้รับคำแนะนำจากมาตรฐานการบัญชีของรัฐบาลกลางโดยคำนึงถึง ข้อกำหนดของมาตรฐานการรายงานทางการเงินระหว่างประเทศ หากการใช้วิธีการบัญชีที่กำหนดโดยมาตรฐานการบัญชีของรัฐบาลกลางทำให้เกิดความแตกต่างระหว่างนโยบายการบัญชีขององค์กรที่ระบุและข้อกำหนดของมาตรฐานการรายงานทางการเงินระหว่างประเทศองค์กรมีสิทธิ์ที่จะไม่ใช้วิธีนี้

หากมาตรฐานการบัญชีของรัฐบาลกลางไม่ได้กำหนดวิธีการบัญชีสำหรับประเด็นเฉพาะ องค์กรจะพัฒนาวิธีการที่เหมาะสมตามมาตรฐานการรายงานทางการเงินระหว่างประเทศ”

สำหรับบริษัทที่นำมาตรฐานสากลมาใช้เป็นครั้งแรก จะมีการระบุ IFRS 1 การนำ IFRS มาใช้เป็นครั้งแรก ซึ่งเป็นแนวทางสำหรับงบการเงิน IFRS ฉบับแรก รวมถึงรายงานระหว่างกาลที่นำเสนอสำหรับส่วนหนึ่งของระยะเวลาที่ครอบคลุมในงบการเงิน IFRS ฉบับแรก ในการรายงานดังกล่าว บริษัทใช้มาตรฐาน IFRS ทั้งหมด และจัดทำแถลงการณ์การปฏิบัติตาม IFRS ที่ชัดเจนและไม่มีเงื่อนไข

หากกิจการตัดสินใจว่าจะไม่ใช้มาตรฐาน IFRS ในงบการเงินฉบับแรก งบการเงินเหล่านั้นจะไม่ได้รับการพิจารณาให้ปฏิบัติตาม IFRS นี่อาจเป็นการรายงานตามหลักการ IFRS เช่น เพื่อวัตถุประสงค์ในการจัดการ ควรสังเกตว่าแม้ว่าบริษัทจะใช้มาตรฐานสากลทั้งหมด แต่ยังไม่ได้แถลงเกี่ยวกับการปฏิบัติตาม IFRS การรายงานดังกล่าวก็ยังไม่ได้รายงานภายใต้ IFRS เช่นกัน

ในทางปฏิบัติมักมีคำถามเกิดขึ้นเกี่ยวกับความจำเป็นในการใช้ IFRS 1 หากก่อนหน้านี้บริษัทได้ให้ข้อมูลสำหรับการจัดทำงบการเงินรวมของบริษัทแม่ แต่ไม่ได้ออกแถลงการณ์แต่ละฉบับภายใต้ IFRS อาจเป็นไปได้ว่าบริษัทจัดทำงบการเงินตามมาตรฐาน IFRS เพื่อวัตถุประสงค์ภายใน แต่ไม่ได้นำเสนอต่อเจ้าของหรือผู้ใช้ที่เป็นบุคคลที่สาม ในทั้งสองกรณีข้างต้น ควรปฏิบัติตามข้อกำหนดของ IFRS 1 เมื่อจัดทำงบการเงินชุดแรก

มันมักจะเกิดขึ้นที่บริษัทได้จัดทำงบการเงินตาม IFRS ไว้ก่อนหน้านี้ แต่แล้วก็หยุดดำเนินการไประยะหนึ่ง ในกรณีนี้คุณควรดำเนินการจากการวิเคราะห์ต้นทุนในการจัดทำงบการเงิน: ออกงบการเงินเหมือนกับว่าบริษัทไม่อนุญาตให้มีการหยุดชะงัก หรือนำ IFRS 1 มาใช้ใหม่ เมื่อนำมาตรฐานมาใช้ใหม่ งบจะอยู่ที่ จัดทำขึ้นโดยไม่สนใจผลกระทบจากนโยบายการบัญชีที่ใช้ในช่วงก่อนหน้า

เมื่อใช้ IFRS เป็นครั้งแรก สิ่งสำคัญคือต้องเข้าใจว่าวันที่เปลี่ยนแปลงคือวันใด และช่วงใดที่ IFRS 1 ถือเป็นรอบระยะเวลาการรายงานแรก

ข้าว. 1. วันที่เปลี่ยนไปใช้ IFRS

อัลกอริทึมในการจัดทำงบการเงินฉบับแรกภายใต้ IFRS ปี 2559

ตลอดช่วงการเปลี่ยนแปลงควรใช้นโยบายการบัญชีเดียว (ในตัวอย่างระยะเวลาการเปลี่ยนแปลงคือสามปี: 2014, 2015, 2016)

เมื่อจัดทำงบการเงินชุดแรก คุณต้องปฏิบัติตามขั้นตอนทีละขั้นตอน

ขั้นตอนที่ 1.ควรใช้มาตรฐานทั้งหมดที่มีผลบังคับ ณ วันที่รายงานครั้งแรก ซึ่งหมายความว่า หากวันที่เปลี่ยนแปลงคือวันที่ 31 ธันวาคม 2014 และจัดทำรายงาน ณ วันที่ 31 ธันวาคม 2016 ก็จำเป็นต้องใช้มาตรฐานที่บังคับใช้ ณ วันที่ 31 ธันวาคม 2016 ทุกประการ ในกรณีนี้ คุณสามารถใช้มาตรฐานที่ออกให้แต่ยังไม่ได้มีผลใช้บังคับ โดยอนุญาตให้ใช้ก่อนกำหนดในวันที่รายงานครั้งแรกได้

ตัวอย่างเช่น IFRS 15 “Revenue” มีผลบังคับใช้ในวันที่ 01/01/2018 ซึ่งอนุญาตให้สมัครได้ในช่วงแรกๆ ขอแนะนำให้จัดทำรายงานชุดแรกตามความต้องการเพื่อหลีกเลี่ยงการปรับเปลี่ยนในอนาคตเมื่อมาตรฐานใหม่มีผลบังคับใช้

ในทางปฏิบัติ บริษัทส่วนใหญ่ใช้มาตรฐานใหม่ก่อนกำหนด (ควรจำไว้ว่ามาตรฐานใหม่บางรายการอาจไม่สามารถนำมาใช้ก่อนกำหนดได้)

ขั้นตอนที่ 2.กำหนดมาตรฐานที่จำเป็นต้องใช้ก่อนวันที่รายงาน ตัวอย่างเช่น หากบริษัทมีในปี 2558 แต่ไม่ใช่ในปี 2559

ขั้นตอนที่ 3. กำหนดข้อยกเว้นที่ควรใช้

ข้อกำหนดทั่วไปของ IFRS คือการใช้ข้อกำหนดของมาตรฐาน IFRS ในปัจจุบันทั้งหมดย้อนหลัง ณ วันที่รายงาน IFRS 1 อนุญาตให้มีการยกเว้นสองประเภทจากการสมัครย้อนหลัง:

- ข้อยกเว้นบังคับ;

- ข้อยกเว้นโดยสมัครใจ

สำหรับข้อมูล

จำเป็นต้องมีข้อยกเว้นภาคบังคับสำหรับทุกองค์กรที่ใช้ IFRS เป็นครั้งแรก สาระสำคัญของข้อยกเว้นโดยสมัครใจคือสิทธิ์ในการเลือกว่าจะใช้ข้อยกเว้นเหล่านี้หรือไม่ เกี่ยวข้องกับการบังคับใช้มาตรฐาน IFRS ย้อนหลัง (นั่นคือ นับตั้งแต่วินาทีที่เกิดธุรกรรม ราวกับว่าบริษัทใช้ IFRS มาตลอด)

ตัวอย่างของข้อยกเว้นโดยสมัครใจ: IFRS 1 อนุญาตให้ผู้ใช้ครั้งแรกวัดสินทรัพย์ในงบดุล IFRS ตอนต้นโดยใช้ต้นทุนที่ถือว่าสำหรับที่ดิน อาคารและอุปกรณ์ อสังหาริมทรัพย์เพื่อการลงทุน (หากใช้แบบจำลองต้นทุน) และสินทรัพย์ไม่มีตัวตน (หากมี) ของตลาดที่มีการใช้งานอยู่)

ตาม IFRS 1 กิจการต้องใช้การประมาณการเพื่อวัตถุประสงค์ของ IFRS ที่สอดคล้องกับการประมาณการที่ใช้เมื่อใช้มาตรฐานการบัญชีระดับชาติในวันเดียวกัน หากมีหลักฐานที่เป็นกลางว่าการประมาณการเหล่านี้มีข้อผิดพลาด เพื่อวัตถุประสงค์ของ IFRS จะใช้การประมาณการที่แตกต่างจากที่ใช้ใน RAS ตัวอย่างคือการเปลี่ยนแปลงอายุการใช้งานของสินทรัพย์ถาวร (โดยเฉพาะเมื่อสร้างรายได้จากการดำเนินงานของอุปกรณ์ที่คิดค่าเสื่อมราคาเต็มจำนวน)

สำหรับข้อมูล

ข้อผิดพลาดคือการละเว้นและการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงในงบการเงินที่เกิดจากการละเลยหรือการใช้ข้อมูลที่เชื่อถือได้ในทางที่ผิด รวมถึงผลที่ตามมาจากความไม่ถูกต้องในการคำนวณ การแสดงข้อมูลที่ขัดต่อข้อเท็จจริงในการใช้นโยบายการบัญชี การประมาณค่าหรือการตีความข้อเท็จจริงในทางที่ผิด และการฉ้อโกง

กรณีศึกษา

IFRS 1 ช่วยให้คุณสามารถเปลี่ยนแปลงการประมาณการในช่วงระยะเวลาการเปลี่ยนแปลง (ในตัวอย่าง - ตั้งแต่วันที่ 01/01/2558 ถึง 31/12/2559) ดังนั้นจึงเป็นไปได้ที่จะเปลี่ยนอายุการใช้งานของสินทรัพย์ถาวรและวิธีการคำนวณค่าเสื่อมราคา รูปแบบการบัญชีสินทรัพย์ถาวรที่กำหนดในนโยบายการบัญชีภายใต้ IFRS ยังคงไม่เปลี่ยนแปลง: ตามราคาทุนในอดีตหรือที่ตีราคาใหม่ [p. 29 มอก. 16] ในทางปฏิบัติ จะดีกว่าถ้าเปลี่ยนเวลาและวิธีการคำนวณค่าเสื่อมราคาในวันที่เปลี่ยน

ขั้นตอนที่ 4. สร้าง (จัดระเบียบ) กระบวนการเตรียมการและทำให้เหมาะสมที่สุด ในการดำเนินการนี้ จำเป็นต้องควบคุมชุดมาตรการ:

- กำหนดขอบเขตของการรวมบัญชี (เมื่อจัดทำงบการเงินรวมจะมีการวิเคราะห์องค์ประกอบและโครงสร้างของความเป็นเจ้าของกำหนดส่วนแบ่งการเป็นเจ้าของโดยตรงที่มีประสิทธิผลและส่วนแบ่งของผู้ถือหุ้นที่ไม่มีอำนาจควบคุม)

- พัฒนานโยบายการบัญชีตาม IFRS (แต่ละองค์กรที่รวมอยู่ในขอบเขตการรวมบัญชีที่จัดตั้งขึ้นเมื่อจัดทำงบรวมต้องใช้นโยบายการบัญชีเดียวตาม IFRS)

- ดำเนินการวิเคราะห์สินทรัพย์และหนี้สิน ณ วันที่เปลี่ยนไปใช้ IFRS โดยคำนึงถึงการรับรู้ตามวัตถุประสงค์ของ IFRS

- พัฒนาวิธีการสำหรับการเปลี่ยนแปลง (หรือการรักษาบัญชีแบบขนานหรือแบบรวม) และการรวมบัญชี (เมื่อเตรียมการรายงานแบบรวม) แพ็คเกจการรวบรวมข้อมูล แบบจำลองการเปลี่ยนแปลง ก่อนอื่นจำเป็นต้องวิเคราะห์ขอบเขตของกิจกรรมของบริษัท กำหนดความแตกต่างที่สำคัญในการรายงานรายการระหว่าง RAS และ IFRS และสร้างรายการการปรับปรุงหลัก

กรณีศึกษา

เมื่อเปลี่ยนมาใช้ IFRS สำหรับองค์กรการผลิต มักมีการเปิดเผยสถานการณ์ที่ภายใต้ RAS สินทรัพย์ถูกตัดค่าเสื่อมราคาทั้งหมด แต่ยังคงถูกใช้ต่อไป และปริมาณของสินทรัพย์นั้นมีนัยสำคัญ เนื่องจากบริษัทได้รับประโยชน์จากผลการดำเนินงานของสินทรัพย์ จึงเป็นที่พึงปรารถนาตามวัตถุประสงค์ของ IFRS ในการเปลี่ยนแปลงอายุการใช้งานของสินทรัพย์

การปรับสำหรับวัตถุที่มีต้นทุนน้อยกว่าขีด จำกัด ที่กำหนดใน RBSU สำหรับการบัญชีสำหรับสินทรัพย์ถาวร [ในกรณีทั่วไป - มากถึง 40,000 รูเบิล รวม (ข้อ 5 ของ PBU 6/01)] ในทางปฏิบัติจะดำเนินการหากมีนัยสำคัญ ใน RAS วัตถุเหล่านี้จะถูกตัดออกเมื่อมีการว่าจ้างเป็นค่าใช้จ่ายสำหรับงวดปัจจุบัน ใน IFRS จะรวมอยู่ในสินทรัพย์ถาวร IFRS ไม่มีเกณฑ์ต้นทุนในการจัดประเภทสินทรัพย์เป็นสินทรัพย์ถาวร แต่มีเกณฑ์ดังกล่าวอยู่ในนโยบายการบัญชีของบริษัทตะวันตกหลายแห่ง เมื่อจัดทำรายงาน จะต้องคำนึงถึงความสมดุลระหว่างค่าใช้จ่ายในการจัดทำและประโยชน์ของข้อมูล

สำหรับข้อมูล

การปรับปรุงคือการเปลี่ยนแปลงมูลค่าบรรทัดของงบแสดงฐานะการเงินและงบกำไรขาดทุนเบ็ดเสร็จโดยมีการเปลี่ยนแปลงในผลลัพธ์ทางการเงินของงวดปัจจุบัน

ประเภทของการปรับเปลี่ยน

การจัดประเภทใหม่ (ประเภทใหม่)ไม่ส่งผลกระทบต่อกำไรหรือขาดทุนของรอบระยะเวลารายงาน - ดังนั้นจึงส่งผลกระทบต่อบัญชีงบดุล IFRS เท่านั้นหรือเฉพาะบัญชีกำไร/ขาดทุน IFRS เท่านั้น

การจัดประเภทใหม่เกิดขึ้นจากความแตกต่างในการรับรู้องค์ประกอบของงบการเงินภายใต้ RAS และ IFRS โดยโอนจำนวนเดียวกันจากรายการโฆษณาที่รายงานภายใต้ RAS ไปยังรายการโฆษณาที่รายงานภายใต้ IFRS ตัวอย่างของการจัดประเภทใหม่ได้แก่:

- การจัดประเภทเงินทดรองจ่ายใหม่จากลูกหนี้การค้าและสินทรัพย์ไม่หมุนเวียนอื่น ๆ ตาม RAS ไปจนถึงงานระหว่างก่อสร้างตาม IFRS (เป็นสินทรัพย์ถาวร)

- การจัดประเภทวัตถุอสังหาริมทรัพย์เพื่อการลงทุนจากสินทรัพย์ถาวรเป็นอสังหาริมทรัพย์เพื่อการลงทุน

- การจัดประเภทเงินฝากและเงินลงทุนที่มีสภาพคล่องสูงซึ่งมีวันครบกำหนดน้อยกว่าสามเดือนเป็นเงินสดและรายการเทียบเท่าเงินสด

- การจัดประเภทค่าใช้จ่ายทางธุรกิจทั่วไปจากต้นทุนเป็นค่าใช้จ่ายในการบริหาร

การปรับปรุง (แก้ไข)ส่งผลกระทบต่อกำไรสุทธิของงวดและรายการทุน - ดังนั้นจึงส่งผลกระทบต่อบัญชีงบดุล บัญชีกำไร/ขาดทุน และบัญชีทุนไปพร้อมๆ กัน

ตัวอย่างการปรับปรุง (แก้ไข) ได้แก่

- การลงทะเบียนวัตถุที่ได้รับตามสัญญาเช่า

- การตัดจำหน่ายสินทรัพย์ไม่มีตัวตนที่ไม่ตรงตามเกณฑ์การรับรู้ของ IAS 38

- ยอดคงค้างขาดทุนจากการด้อยค่าของสินทรัพย์ถาวรและงานระหว่างก่อสร้างภายใต้ IFRS

- ไม่รวมค่าใช้จ่ายทางธุรกิจทั่วไปจากยอดงานระหว่างทำและกำหนดให้กับบัญชีค่าใช้จ่ายในการบริหาร

ขั้นตอนที่ 5ดำเนินการปรับปรุงการเปลี่ยนแปลงและการรวมบัญชี

เมื่อสร้างงบแสดงฐานะการเงินขาเข้า (เปิด) ภายใต้ IFRS ณ วันที่เปลี่ยนแปลง จะต้องทำการปรับเปลี่ยนต่อไปนี้:

- รับรู้สินทรัพย์และหนี้สินทั้งหมดที่ต้องรับรู้ตาม IFRS (เช่น สัญญาเช่าการเงิน ภาระผูกพันในการรื้อถอนสินทรัพย์ถาวร)

- ไม่รวมสินทรัพย์และหนี้สินที่ไม่ต้องรับรู้ตาม IFRS

- จัดประเภทรายการสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นใหม่ในงบดุลตามข้อกำหนดของ IFRS

- ประเมินสินทรัพย์และหนี้สินทั้งหมดตาม IFRS - วิเคราะห์ขอบเขตที่สินทรัพย์และหนี้สินตรงตามเกณฑ์สำหรับการรับรู้สินทรัพย์และหนี้สินภายใต้ IFRS ไม่ว่ามูลค่าจะเกิดขึ้นอย่างถูกต้องหรือไม่ (เช่น จำเป็นต้องคิดค่าเสื่อมราคาวัสดุที่ไม่ได้ใช้งาน) เป็นเวลานานอุปกรณ์ไม่ได้ใช้งาน)

ในแต่ละวัน ต้องใช้การประมาณการตามข้อมูลที่มีอยู่ในวันนั้น หากในปี 2558 มีข้อสงสัยเกี่ยวกับความเป็นไปได้ในการชำระหนี้ของลูกหนี้และในปี 2559 สภาพทางการเงินของลูกหนี้ดีขึ้นดังนั้นเมื่อจัดทำรายงานสำหรับปี 2558 จำเป็นต้องตัดค่าเสื่อมราคาของลูกหนี้และในปี 2559 - เรียกคืน

ขั้นตอนที่ 6. สร้างรายงานตาม IFRS

องค์ประกอบของงบการเงินชุดแรกภายใต้ IFRS ถูกกำหนดโดยข้อกำหนดของ IFRS 1:

- งบดุลสามฉบับ (ณ วันที่เปลี่ยน, ต้นรอบระยะเวลารายงาน, จุดสิ้นสุดของรอบระยะเวลารายงาน)

- งบกำไรขาดทุนเบ็ดเสร็จสองงบ (เช่นสำหรับปี 2559 สำหรับปี 2558 เป็นข้อมูลเปรียบเทียบ)

- งบกระแสเงินสดสองรายการ

- สองงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

- หมายเหตุ รวมถึงข้อมูลเปรียบเทียบ ตามมาตรฐานการเปิดเผยข้อมูลทั้งหมด

IFRS 1 ไม่ได้มีข้อยกเว้นสำหรับข้อกำหนดการนำเสนอและการเปิดเผยข้อมูลใน IFRS อื่นๆ

ในงบการเงินฉบับแรก บริษัทอธิบายว่าการเปลี่ยนจาก RAS ไปใช้ IFRS ส่งผลกระทบต่อฐานะทางการเงิน ผลการดำเนินงานทางการเงิน และกระแสเงินสดของบริษัทอย่างไร ควรสะท้อนถึงคำอธิบายของบทบัญญัติสำหรับการเปลี่ยนไปใช้ IFRS รวมถึงการกระทบยอดรายการ "ทุน" และ "รายได้เบ็ดเสร็จรวม" การกระทบยอดควรมีข้อมูลที่ระบุรายละเอียดจำนวนการปรับปรุงรายการทุนและกำไร ในช่วงเวลาต่อไปนี้ ไม่จำเป็นต้องมีการกระทบยอดนี้

เพื่ออำนวยความสะดวกในกระบวนการจัดทำงบการเงินชุดแรกและลดจำนวนข้อผิดพลาด บริษัทต่างๆ มักจะเชิญที่ปรึกษาที่สามารถช่วยในการจัดทำงบการเงินชุดแรกภายใต้ IFRS ซึ่งค่อนข้างมีความสามารถและมีประสบการณ์

IFRS 1 การนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้เป็นครั้งแรก

ในปี พ.ศ. 2546 IASB ได้ออก IFRS (IFRS) 1 การยอมรับมาตรฐานการรายงานทางการเงินระหว่างประเทศเป็นครั้งแรก ซึ่งมาแทนที่การตีความ IFRIC (สิค) 8 “การนำ IFRS มาใช้เป็นครั้งแรกเป็นพื้นฐานหลักของการบัญชี” มาตรฐานนี้เป็นฉบับแรกในมาตรฐานสากลฉบับใหม่ มีผลบังคับใช้กับงบการเงินสำหรับรอบระยะเวลาที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2547

มาตรฐานนี้ถูกนำมาใช้เพื่อให้แน่ใจว่าบริษัทต่างๆ ที่เปลี่ยนมาใช้ IFRS ในอนาคตอันใกล้นี้จะสามารถจัดเตรียมข้อมูลที่จำเป็นทั้งหมดล่วงหน้าสำหรับการสร้างงบดุลยกมาและข้อมูลเปรียบเทียบ เพื่อให้การรายงานเป็นไปตามข้อกำหนดของ IFRS อย่างสมบูรณ์

ความจำเป็นในการแยกมาตรฐานในประเด็นการใช้ IFRS ครั้งแรกมีสาเหตุหลายประการ ซึ่งรวมถึง:

- 1) ค่าใช้จ่ายสูงในการจัดทำงบการเงินภายใต้ IFRS เป็นครั้งแรก รวมถึงการฝึกอบรมพนักงาน การจ่ายเงินให้กับบริษัทตรวจสอบ การได้รับการประเมินจากผู้เชี่ยวชาญต่างๆ และการคำนวณใหม่

- 2) การเพิ่มขึ้นของจำนวนบริษัทที่เปลี่ยนมาใช้ IFRS และข้อกำหนดที่เกี่ยวข้องสำหรับคำอธิบายโดยละเอียดเพิ่มเติมเกี่ยวกับประเด็นสำคัญบางประการ

- 3) ข้อกำหนดสำหรับการประยุกต์ใช้ IFRS ย้อนหลังซึ่งทำให้เกิดปัญหาเพิ่มเติม การเปลี่ยนแปลงประมาณการทางบัญชีย้อนหลังมักเป็นเรื่องยาก เนื่องจากขาดข้อมูล ณ วันที่จัดทำงบการเงิน สำหรับกรณี IFRS ที่ซับซ้อนเป็นพิเศษ (IFRS) 1 ให้ข้อยกเว้นสำหรับการใช้ข้อกำหนด IFRS ย้อนหลังเพื่อหลีกเลี่ยงต้นทุนที่เกินดุลผลประโยชน์ต่อผู้ใช้งบการเงิน มาตรฐานดังกล่าวอนุญาตให้มีข้อยกเว้นโดยสมัครใจหกรายการและข้อยกเว้นบังคับสามรายการจากการบังคับใช้ข้อกำหนด IFRS ย้อนหลัง

- 4) ความครอบคลุมของข้อกำหนดเพิ่มเติมสำหรับการเปิดเผยข้อมูลที่อธิบายว่าการเปลี่ยนไปใช้ IFRS ส่งผลกระทบต่อฐานะทางการเงิน ผลลัพธ์ทางการเงิน ในรูปแบบของการกระทบยอดตัวบ่งชี้เงินทุนและกำไรสุทธิของบริษัทอย่างไร

- 5) ความจำเป็นในการกำหนดนโยบายการบัญชีใหม่ที่ตรงตามข้อกำหนดของมาตรฐานทั้งหมด ณ วันที่รายงาน

- 6) ความจำเป็นในการจัดทำงบดุลยกมาตาม IFRS ณ วันที่เปลี่ยนแปลง

- 7) การนำเสนอข้อมูลเปรียบเทียบอย่างน้อยปีก่อนปีที่มีการรายงานครั้งแรกภายใต้ IFRS

งบการเงินที่รวบรวมเป็นครั้งแรกภายใต้ IFRS ควรให้ข้อมูลที่เป็นประโยชน์แก่ผู้ใช้:

- 1) เข้าใจได้;

- 2) เทียบเคียงได้กับข้อมูลทุกช่วงเวลาที่นำเสนอ

- 3) ซึ่งสามารถใช้เป็นจุดเริ่มต้นในการจัดทำงบการเงินภายใต้ IFRS ต่อไป

- 4) ค่าใช้จ่ายในการจัดทำจะไม่เกินผลประโยชน์ของมูลค่าสำหรับผู้ใช้งบการเงิน

ไอเอฟอาร์เอส (IFRS)มาตรา 1 ใช้กับงบการเงิน IFRS ฉบับแรกและงบการเงิน IFRS ระหว่างกาลแต่ละฉบับสำหรับช่วงเวลาใดๆ ที่เป็นส่วนหนึ่งของปีที่ครอบคลุมโดยงบการเงิน IFRS ฉบับแรก

งบการเงินตามมาตรฐาน IFRS (การปฏิบัติตาม IFRS) เป็นงบการเงินที่เป็นไปตามข้อกำหนดทางบัญชีและการเปิดเผยข้อมูลของมาตรฐานและการตีความที่เกี่ยวข้องแต่ละรายการภายใต้ IFRS การปฏิบัติตาม IFRS จะต้องเปิดเผยในงบการเงินดังกล่าว

งบการเงิน IFRS ฉบับแรก - นี่เป็นงบการเงินประจำปีฉบับแรกที่ระบุการปฏิบัติตาม IFRS อย่างชัดเจนและชัดเจน

จุดเริ่มต้นในการจัดทำงบการเงินภายใต้ IFRS คืองบดุลยกมาภายใต้ IFRS ที่วาดขึ้นในวันที่เปลี่ยนเป็น IFRS ไม่จำเป็นต้องเผยแพร่ยอดคงเหลือยกมา

วันที่เปลี่ยนไปใช้ IFRS (วันที่เปลี่ยนไปใช้ IFRS ) คือจุดเริ่มต้นของช่วงแรกสุดที่กิจการได้นำเสนอข้อมูลเปรียบเทียบฉบับสมบูรณ์ตาม IFRS ในงบการเงิน IFRS ฉบับแรก

ในวันที่มีการเปลี่ยนแปลง จะมีการจัดทำงบดุลยกมาตาม IFRS ตามกฎแล้วงบดุลยกมาจะจัดทำขึ้นสองปีก่อนวันที่รายงานของงบการเงินชุดแรกภายใต้ IFRS

การเปิดงบดุล IFRS - นี่คืองบดุลของบริษัทที่จัดทำขึ้นตาม IFRS ณ วันที่เปลี่ยนไปใช้ IFRS

วันที่งบดุล วันที่รายงาน - เป็นจุดสิ้นสุดของงวดสุดท้ายที่จัดทำงบการเงิน

ย้อนหลัง - เป็นการตัดสินเหตุการณ์ในอดีตโดยคำนึงถึงประสบการณ์ที่ได้รับตั้งแต่ครั้งนั้น

การประมาณการ - เป็นค่าประมาณที่เกี่ยวข้องกับความไม่แน่นอนที่มีอยู่ในกิจกรรมของบริษัทใดๆ มูลค่าของวัตถุบางอย่างไม่สามารถวัดได้ แต่สามารถคำนวณได้โดยอาศัยวิจารณญาณทางวิชาชีพเท่านั้น การใช้การประมาณการที่สมเหตุสมผลเป็นส่วนสำคัญในการจัดทำงบการเงินที่สะท้อนฐานะทางการเงิน ผลการดำเนินงาน และกระแสเงินสดอย่างยุติธรรมตามมาตรฐาน IFRS

ตามมาตรฐาน IFRS (IFRS) 1 ในงบการเงินฉบับแรกภายใต้ IFRS:

- 1) ต้องนำเสนอข้อมูลเปรียบเทียบอย่างน้อยหนึ่งปี

- 2) นโยบายการบัญชีจะต้องปฏิบัติตามข้อกำหนดของ IFRS ที่เกี่ยวข้องแต่ละฉบับซึ่งมีผลบังคับใช้ ณ วันที่รายงานของงบการเงินฉบับแรก และนำไปใช้เพื่อสร้างงบดุลยกมาและตัวบ่งชี้การรายงานสำหรับรอบระยะเวลาเปรียบเทียบทั้งหมดที่รวมอยู่ในงบการเงินชุดแรกภายใต้ IFRS

- 3) วันที่เปลี่ยนเป็น IFRS ซึ่งเป็นวันที่เปิดงบดุลด้วยนั้นขึ้นอยู่กับจำนวนงวดที่นำเสนอข้อมูลเปรียบเทียบ

ตามข้อกำหนดทั่วไป วันที่ของการเปลี่ยนไปใช้ IFRS จะช้ากว่าวันที่ในงบการเงินฉบับแรกที่จัดทำขึ้นภายใต้ IFRS สองปี ดังนั้นเมื่อเปลี่ยนมาใช้ IFRS โดยเริ่มจากงบการเงินสำหรับปี 2555 จะต้องจัดทำงบดุลยกมา ณ วันที่ 1 มกราคม 2554 สำหรับปี 2554 มีการนำเสนอชุดงบการเงินที่สมบูรณ์ใน IFRS แต่จนถึงขณะนี้ยังไม่มีข้อมูลเปรียบเทียบ และสำหรับปี 2555 มีการสร้างงบการเงินชุดสมบูรณ์ตาม IFRS พร้อมข้อมูลเปรียบเทียบแล้ว

บริษัทควรจัดทำงบดุลยกมาเสมือนว่าจัดทำบนสมมติฐานว่างบการเงินภายใต้ IFRS จัดทำมาโดยตลอด เช่น ใช้ข้อกำหนดของมาตรฐานสากลทั้งหมดย้อนหลัง ด้วยเหตุนี้ บริษัทจะต้อง:

- 1) รับรู้สินทรัพย์และหนี้สินตาม IFRS

- 2) ไม่รวมรายการที่รับรู้เป็นสินทรัพย์หรือหนี้สินหาก IFRS ไม่อนุญาตให้มีการรับรู้ดังกล่าว

- 3) จัดประเภทรายการใหม่ที่รับรู้ตามกฎการบัญชีของประเทศให้เป็นสินทรัพย์ หนี้สิน หรือองค์ประกอบของส่วนของผู้ถือหุ้นประเภทหนึ่ง แต่ตาม IFRS แสดงถึงสินทรัพย์ หนี้สิน หรือองค์ประกอบของส่วนของผู้ถือหุ้นประเภทอื่น

- 4) รวมรายการทั้งหมดในงบดุลยกมาในการประเมินที่สอดคล้องกับ IFRS

- 5) คำนวณว่าผลลัพธ์ของการเปลี่ยนแปลงในงบการเงินที่จัดทำขึ้นตามมาตรฐานแห่งชาติหลังจากการลด IFRS จะสะท้อนให้เห็นในจำนวนกำไรสะสมหรือรายการส่วนของผู้ถือหุ้นอื่นอย่างไร

หากงบดุลยกมาเกิดขึ้นในวันที่ 1 มกราคม 2555 และบริษัทมีอายุ 10 ปีเมื่อสะท้อนถึงสินทรัพย์และหนี้สินในงบดุล ควรตรวจสอบข้อมูลโดยเริ่มตั้งแต่การรับรู้รายการทางบัญชีครั้งแรก โดยคำนึงถึงข้อเท็จจริงที่ว่าข้อมูลดังกล่าวไม่พร้อมใช้งานเสมอไปในวันที่เปลี่ยนแปลงและต้นทุนในการสร้างอาจเกินผลกระทบทางเศรษฐกิจที่เกี่ยวข้องสำหรับผู้ใช้งบการเงิน IFRS (IFRS) มีให้ 1 อัน ข้อยกเว้นสำหรับการสมัครย้อนหลัง มาตรฐานส่วนบุคคลเมื่อใช้ IFRS เป็นครั้งแรก ตามที่ระบุไว้ มีข้อยกเว้นสองประเภท: สมัครใจ (ซึ่งฝ่ายบริหารของบริษัทสามารถเลือกได้ตามดุลยพินิจ) และบังคับ (ซึ่งควรใช้โดยไม่คำนึงถึงการตัดสินใจของบริษัท)

กรณีของการใช้ข้อยกเว้นและบทสรุปของการปรับปรุงแสดงไว้ในตาราง 2.3 และ 2.4

การเปิดเผยข้อมูลในงบการเงินฉบับแรกภายใต้ IFRS

ข้อมูลจะต้องได้รับการเปิดเผยอย่างครบถ้วนตามมาตรฐาน IFRS ที่เกี่ยวข้อง โดยคำนึงถึงข้อกำหนดเพิ่มเติมของ IFRS (IFRS) 1.

ตารางที่ 23

ท้ายตาราง. 23

|

สมัครใจ ข้อยกเว้น |

ข้อยกเว้น |

|

2. การใช้มูลค่ายุติธรรมตามประมาณการ |

บริษัทไม่จำเป็นต้องสร้างข้อมูลเดิมเกี่ยวกับมูลค่าของที่ดิน อาคารและอุปกรณ์ สินทรัพย์ไม่มีตัวตน และอสังหาริมทรัพย์เพื่อการลงทุน ซึ่งเป็นการลดความซับซ้อนลงอย่างมาก ต้นทุนโดยประมาณสำหรับค่าเสื่อมราคาและการทดสอบการด้อยค่าในภายหลังของรายการดังกล่าวอาจเป็นมูลค่ายุติธรรม ณ วันที่เปลี่ยนมาใช้ IFRS หรือมูลค่าที่ตีใหม่ ณ การตีราคาใหม่ครั้งล่าสุด ในกรณีนี้ ต้องเป็นไปตามเงื่อนไขที่ว่ามูลค่าตามบัญชีของสินค้าสามารถเทียบเคียงได้กับมูลค่ายุติธรรม และการตีราคาใหม่ดำเนินการโดยการคำนวณต้นทุนจริงใหม่ให้เป็นดัชนีราคา ข้อยกเว้นนี้ใช้กับออบเจ็กต์เดียว |

|

3. ผลประโยชน์ของพนักงาน |

บริษัทไม่อาจย้อนหลังรายการกำไรขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยจากการเริ่มโครงการผลประโยชน์ได้ สามารถคำนวณได้ทันที: นับจากวันที่เปลี่ยนไปใช้ IFRS เป็นต้นไป การรับรู้กำไรและขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยโดยใช้ IAS ที่อธิบายไว้ (ไอเอเอส) มาตรา 19 ของ “วิธีทางเดิน” อาจถูกเลื่อนออกไปจนกว่าจะถึงรอบระยะเวลาการรายงานถัดไป หากบริษัทใช้ข้อยกเว้นนี้จะมีผลกับแผนบำนาญทั้งหมด |

|

4. การปรับปรุงสะสมสำหรับการแปลงสกุลเงิน |

บริษัทไม่อาจปรับปรุงผลต่างของอัตราแลกเปลี่ยนย้อนหลังนับจากวันที่ก่อตั้งหรือได้มาซึ่งบริษัทย่อย สามารถคำนวณได้ทันที กำไรและขาดทุนสะสมทั้งหมดจากการแปลงสกุลเงินจะถือว่าเป็นศูนย์ หากบริษัทใช้ข้อยกเว้นนี้จะมีผลกับบริษัทในเครือทั้งหมด |

|

5. เครื่องมือทางการเงินแบบรวม |

การวิเคราะห์เครื่องมือทางการเงินแบบรวมควรดำเนินการจากมุมมองของการระบุองค์ประกอบหนี้สินและทุน ณ เวลาที่ตราสารดังกล่าวปรากฏ หน่วยงานไม่จำเป็นต้องระบุองค์ประกอบทุนของเครื่องมือทางการเงินแบบรวม หากองค์ประกอบหนี้ได้รับการชำระคืนแล้ว ณ วันที่เปลี่ยนมาใช้ IFRS |

|

6. สินทรัพย์และหนี้สินของบริษัทย่อย บริษัทร่วม และการร่วมค้า |

วันที่เปลี่ยนไปใช้ IFRS อาจแตกต่างกันสำหรับบริษัทแม่ บริษัทสาขา และบริษัทร่วม ข้อยกเว้นช่วยให้บริษัทย่อยสามารถวัดมูลค่าสินทรัพย์และหนี้สินของตนด้วยมูลค่าตามบัญชีที่รวมอยู่ในงบการเงินรวมของบริษัทใหญ่หรือตาม IFRS (IFRS) 1 ณ วันที่เปลี่ยนไปใช้ IFRS มูลค่าตามบัญชีของสินทรัพย์และหนี้สินของบริษัทย่อยจะต้องได้รับการปรับปรุงเพื่อขจัดการปรับปรุงใดๆ ที่เกิดขึ้นเมื่อมีการรวมบัญชีตามวิธีซื้อ |

การประยุกต์ใช้ IFRS

ตารางที่ 2.4

|

บังคับ ข้อยกเว้น |

|

|

1. การตัดรายการสินทรัพย์และหนี้สินทางการเงิน |

ตามที่ IAS กำหนด (ไอเอเอส)ข้อกำหนดในการตัดรายการสินทรัพย์และหนี้สินทางการเงินฉบับที่ 39 มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2544 เป็นต้นไป ทั้งนี้ สินทรัพย์และหนี้สินทางการเงินที่ถูกตัดรายการก่อนวันที่ 1 มกราคม พ.ศ. 2544 จะไม่ถูกรับรู้ในงบการเงินฉบับแรกภายใต้ IFRS |

|

2. การบัญชีป้องกันความเสี่ยง |

การบัญชีป้องกันความเสี่ยงไม่ควรใช้แบบย้อนหลัง และควรสะท้อนให้เห็นในงบดุล IFRS ตอนต้นและสำหรับธุรกรรมใดๆ ในงบการเงิน IFRS ฉบับแรก การบัญชีป้องกันความเสี่ยงสามารถนำมาใช้ได้ตั้งแต่วันที่เปลี่ยนไปใช้ IFRS ในอนาคตที่เกี่ยวข้องกับธุรกรรมที่ตรงตามเงื่อนไขสำหรับการสมัครที่ระบุไว้ใน IAS (ไอเอเอส) 39. เอกสารประกอบไม่สามารถจัดทำย้อนหลังได้ |

|

3. การประมาณการ |

ห้ามใช้วิจารณญาณย้อนหลังในการแก้ไขประมาณการ การประมาณการที่ทำโดยกิจการตามกฎระเบียบในประเทศที่ใช้ก่อนหน้านี้อาจได้รับการแก้ไขเฉพาะเพื่อแก้ไขข้อผิดพลาดที่ได้รับการพิสูจน์ว่าเกิดขึ้นหรือเนื่องจากการเปลี่ยนแปลงนโยบายการบัญชี |

ไอเอฟอาร์เอส (IFRS) 1 กำหนดให้มีการเปิดเผยข้อมูลเกี่ยวกับผลกระทบของการเปลี่ยนไปใช้ IFRS

งบการเงิน IFRS ฉบับแรกต้องมีการกระทบยอดดังต่อไปนี้:

- - เงินทุนภายใต้กฎระดับชาติที่ใช้ก่อนหน้านี้และทุน ณ วันที่เปลี่ยนเป็น IFRS และเมื่อสิ้นสุดช่วงเวลาสุดท้ายที่แสดงในงบการเงินล่าสุดของ บริษัท ตามกฎแห่งชาติ

- - กำไรสุทธิภายใต้กฎเกณฑ์ระดับชาติที่ใช้ก่อนหน้านี้และกำไรสุทธิตามมาตรฐาน IFRS สำหรับงวดล่าสุดสะท้อนให้เห็นในงบการเงินล่าสุดของบริษัทภายใต้กฎเกณฑ์ระดับประเทศ

การกระทบยอดจะต้องมีข้อมูลที่เพียงพอเพื่อให้ผู้ใช้งบการเงินเข้าใจ:

- 1) การปรับปรุงรายการสำคัญในงบดุลและงบกำไรขาดทุน

- 2) การปรับปรุงเนื่องจากการเปลี่ยนแปลงนโยบายการบัญชี

- 3) การแก้ไขข้อผิดพลาดที่ระบุระหว่างการเปลี่ยนไปใช้ IFRS

การเปิดเผยข้อมูลตาม IAS (ไอเอเอส) 36 จะได้รับในกรณีที่เมื่อ

ขาดทุนจากการด้อยค่าจะแสดงอยู่ในงบดุลยกมาภายใต้ IFRS

จำนวนรวมของมูลค่ายุติธรรมและจำนวนรวมของการปรับปรุงมูลค่าตามบัญชีที่ใช้ก่อนหน้านี้จะถูกเปิดเผยทีละบรรทัด งบการเงิน IFRS ฉบับแรกจะต้องมีข้อมูลเปรียบเทียบที่จัดทำขึ้นภายใต้ IFRS เป็นเวลาอย่างน้อยหนึ่งปี ในรัสเซียไม่มีมาตรฐานที่ควบคุมการใช้มาตรฐานการบัญชีระดับชาติครั้งแรก - PBU