Elosztási módszerek kitöltése költségtételekhez. „Egyéb költségek felosztása A költségek felosztásának módja egységes vállalkozásoknál” dokumentum

Nagyon gyakran volt szükség költségtételeknél az elosztási módok kitöltésére, több tételre és több szervezetre ugyanazt a típust. Ennek a folyamatnak a megkönnyítésére írták ezt a feldolgozást.

A feldolgozás 3 lépésben történik:

1. Költségtételek kiválasztása, amelyekhez ki kell tölteni az elosztási módokat:

A felső táblázat mezőben jelölje meg azokat a mezőket, amelyekkel költségtételeket kell kiválasztania, majd kattintson a „Költségtételek” táblázatrész feletti parancspanel „Kitöltés” gombra. A táblázatos rész költségtételekkel kerül feltöltésre a kialakított választék figyelembevételével. A költségtétel előtti zászlót felhúzva kiválasztjuk azokat a költségtételeket, amelyeknél ki kell tölteni. Kattintson a „Tovább” gombra.

2. Kitöltéselemzés beállítása.

Terület " Költségfelosztási módszer» - a termelési költségek felosztásának módja, amelyet nyilvántartásokban kell kitölteni;

Terület " Időszak» - az időszak, amelyre az elosztási módokat kitöltjük;

zászló " Ne terjessze" - a "Ne terjeszteni a regiszterekben" jelző értéke;

zászló " Töltse ki a vezetői számvitelre vonatkozó információk nyilvántartását" - a „Költségtételek felosztásának módjai" információs nyilvántartás kitöltésének szükségességét jelző tábla;

zászló " Töltse ki a szabályozott számvitelre vonatkozó információk nyilvántartását" - a "Szervezetek költségtételeinek felosztásának módjai" információs nyilvántartás kitöltésének szükségességét jelző tábla;

táblázat mező " Elosztási elemzés" - amikor az 1. lépésben a "Tovább" gombra kattint, a rendszer elemzi a költségtételeket. Általános paramétereik a táblázatos részben jelennek meg. Minden elemzési sorhoz helyesen kell kitölteni a költségszámlát, a NU költségszámláját, a VT elosztásának jellegét és a VT elosztásának jellegét. Ezeket az értékeket az információs nyilvántartások kitöltésekor veszik;

táblázat mező " Szervezetenkénti beállítások" - azoknak a szervezeteknek a listája, amelyekkel összefüggésben ki kell tölteni a "Szervezetek költségtételeinek felosztási módjai" című információs nyilvántartást. A divíziók szerint kitöltendő jelzők azt jelentik, hogy ha az elemzési sorban az „Osztályok figyelembe vétele” elosztás jellege szerepel, akkor ennél a szervezetnél az „Osztályok” táblázat mezőiben a menedzsment egységnél, ill. A VT „szervezeti részlegeit” veszik át.

A beállítások elvégzése után kattintson a „Tovább” gombra.

3. Nyilvántartások kitöltése vagy törlése és megtekintés.

Lista mező " Hajtson végre egy műveletet» - az elvégzendő művelet kiválasztása: nyilvántartások kitöltése vagy elszámolása;

zászló " Törölje a korábban bevitt bejegyzések nyilvántartását" - ha ez a jelző be van állítva, a regiszteradatok törlődnek az időszakonkénti kiválasztás figyelembevétele nélkül; ha a jelző törlődik, akkor a törlés csak a 2. lépésben meghatározott időszakra vonatkozó adatok szerint történik.

gomb " Végrehajtás" - végrehajtja a megadott műveletet.

Tekintse meg a töltési eredményeket. A szűrőt a Szervezet (Szervezet mező) és a költségtételek (a listasor aktiválásakor szűrik) állítják be.

Mit érdemes megjegyezni, amikor a hónapot úgy zárjuk, hogy a 20. számla általános és termelési költségeit hozzárendeljük a tényleges termelési költséghez.

Ha RAUZ-t használ, és nem kötegelt könyvelést. Ha nem darabbéres alapon számolja a főmunkások fizetését, hanem azt szeretné, hogy az megfelelően el legyen osztva a megtermelt termékek között. Ha úgy dönt, hogy a 25. és 26. számlát a legyártott termékek tervezett bekerülési értékével arányosan osztja fel termékcsoportonként. Ha megérti, hogy mi az a termékcsoport, és kitöltötte a címtárat úgy, hogy a termékcsoport egy adott termék, amelyet a cég gyárt. Ezután ellenőrizze a következőket:

- Számviteli politikájában távolítsa el az általános üzleti költségek közvetlen költségszámítási módszerrel történő felosztásának módszerét.

- Meg kell értenie, hogy mely költségek melyik számlára vonatkozzanak.

01/20/1 állapot szerint A számlának tartalmaznia kell a közvetlen előállítási költségeket: anyagokat és alkatrészeket, amelyekből a termékek készülnek, a főbb munkások (szerelő, szerelő stb.) fizetését, a harmadik féltől származó befejező és külső gyártási szolgáltatások költségeit (festés, vágás, gravírozás stb.) .) . A 20-as számlára le lehet írni az utazási és napidíjfelesleget is, ha azokat egy adott nómenklatúra-csoporthoz és részleghez tudja rendelni. Minden költség csak azokat a részlegeket terhelje, amelyek gyártanak valamit (ezek a „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező divíziók. Itt ne legyenek tervezési diszpécser részlegek vagy könyvelési osztályok, ezek mind a többiek). Ellenkező esetben a befejezetlen darab örökre ott fog lógni.

01.25-én A számlának tartalmaznia kell a közvetlen általános termelési költségeket, és csak azokat a részlegeket, amelyeknél van vagy lesz termelés (fő- és segédüzem). Ezek a költségek csak ezután kerülnek át a 20. számlára konkrét ügyekben, vagy a hónap zárásakor a folyamatban lévő munkába esnek. Ez lehet gépek amortizációja, szerszámok leírása (forrasztópákák a szerelőknek, irattartók a szerelőknek, vágógépek esztergályosoknak), a munkásruházat vagy kenőanyagok leírása, berendezések javítása, meghatározott gyártási részlegekhez rendelt mesteremberek fizetése stb. Mindezek a költségek osztályonként a 20-as számlára kerülnek átutalásra. Hacsak nincsenek szétosztva a kiadott cikkcsoportok között a hónapzáró beállításban kiválasztott költségelosztási módtól függően.

03.25-én a számlának tartalmaznia kell a közvetett rezsiköltségeket, amelyek arányosan oszlanak meg az összes üzletág között, nem. csoportok, kiadások. A többi részleg költségeit itt kell beszedni. Ipari épületek értékcsökkenése, termelési szolgáltatások számítógépeinek amortizációja, termelésirányítási személyzet bérezése, liftek javítása stb.

26.01-én és 26.03-án A költségszámláknak ugyanúgy kell érkezniük, mint a 25-ös számláknak. Vagyis minden, ami január 26-án van, átkerül a termelési egységekhez. Például mechanikus gyártási forgácsok, víz és elektromos áram eltávolítása az öntöde számára. Ezeket a költségeket a 20. számlára kell elszámolni meghatározott részlegeken, majd csak termékcsoportok között kell szétosztani. Március 26-án pedig elengedünk minden általános üzleti költséget, amelyet az összes gyártott termékre és az összes részlegre szétosztunk. Garázs, raktár és egyéb épületek amortizációja, tervezési és gazdasági szolgáltatások számítógépeinek értékcsökkenése, víz, villany, Internet, lift javítás, szemétszállítás stb.

Ha a rezsiköltségeket módszeresen hibásan számítják ki, ezeket manuálisan is átutalhatja az „Egyéb költségek korrekciója” dokumentum segítségével. - Hozzon létre egy osztálykönyvtárat. Nem lehetnek olyan szervezetek részlegei, amelyek nem tartoznak egyik részleghez sem. Valamint többre egyszerre. Ha egy cége van, akkor a címtárakat egyenként kell beállítani. Ha többen vannak, akkor értsd ezt így: a divíziókat az egész szervezet felosztásaként érted. Például az egyik cégénél van a „Garage No. 1” és a „Garage No. 2” szervezet egyik részlege, egy másik cégénél pedig a „Transport Shop” szervezet divíziója. Doki, mindenki azt szokott gondolni, hogy ez az egész „közlekedési szolgáltatás”. Hozzon létre egy ilyen felosztást, és jelezze, hogy ez magában foglalja mind a garázsokat, mind a szállítóműhelyt.

- Dokumentálja a gyártási kiadásokat a „Termelési jelentés egy műszakhoz” dokumentumokkal. A dokumentum jelzi, hogy milyen termékek kerülnek a raktárba, és milyen anyagokból állnak. Ott egyéb költségeket is jelezhet. Ezeket az anyagokat, más költségekhez hasonlóan, a kiadáskor fel kell tüntetni az osztályon. Az anyagokat egy osztályra írhatja le a „Kérelem-számla” segítségével. használja a „Költségelszámolási lap” jelentést az osztály negatív egyenlegeinek nyomon követésére és a folyamatban lévő munkák anyagonkénti ellenőrzésére:

- A raktári és termelési negatív egyenlegek nyomon követésére és kiküszöbölésére használja a „Készletszámviteli lapot” és a „Költségszámítási lapot”. Ehhez a megnyíló jelentésűrlapokon törölje az összes kijelölést, és állítsa be a kijelölést: Attribútum - „Végső egyenleg mennyisége”, Összehasonlítás típusa: - „Kevesebb”, Érték - „0”. Látni fogja, mely dokumentumok regisztrálták a negatív egyenlegeket.

- Minden kiadási dokumentumot adóelszámolás alá kell vonni, még akkor is, ha azt nem biztosítják (például a vevő által szállított alapanyagokból történő termékek gyártása esetén).

- Minden kiadott terméknek rendelkeznie kell tervezett árral. Azok, amelyek ártípusában szerepel a „Tervezett” attribútum. Ezen túlmenően az irányár megállapításának időpontja nem lehet későbbi, mint a lezárt negyedév eleje. Ha a Kibocsátás március 1-jén történt, az árat pedig március 2-án határozták meg, akkor semmi sem fog történni. Az árakat a „Cikkárak beállítása” dokumentumokban határozzák meg, és a „Cikkárak” információs nyilvántartásban tárolják.

- A terv/tény megtekintéséhez és a költségek általános elemzéséhez nyilvántartást kell vezetnie a gyártási rendelésekről. Ellenkező esetben ez csak egy tételcsoportonkénti költségüst lesz.

- Minden szolgáltatási bizonylatban adja meg a cikkcsoportokat, a költségtételeket és a költségeket fogadó osztályt. Ha ezek gyártási költségek, például harmadik fél által végzett módosítás, akkor ne feledje, hogy a költségeknek abba a részlegbe kell esniük, amelyre a kiadásokat kiadják, különben ezek a költségek soha nem hagyják el a 20. számlát.

Annak ellenőrzésére, hogy mindenhol ki vannak-e töltve a szükséges adatok, és helyesen vannak-e kitöltve, az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” segítségével ellenőrizheti. Nyissa meg ezt a jelentést, válassza ki az elemzés tárgyát „Dokumentum”, adja meg a dokumentum típusát és azt a táblázatos részt, amelyen ellenőrizni fogjuk. Például nyomon kell követnünk, hogy mely dokumentumok nem jelöltek meg cikkcsoportokat. Használjuk a következő beállítást. A sorcsoportosításoknál a dokumentumra mutató hivatkozást jelenítjük meg, a kijelöléseknél pedig dátum, szervezet és üres tételcsoport szerinti korlátozásokat állítunk be:

- Minden megvalósításban adja meg a vállalat termékeinek megfelelő nómenklatúra-csoportokat.

- Adja meg a nómenklatúra-csoportokat a követelményekben és a kiadásokban.

- Ellenőrizze, hogy minden gyártási dokumentum (szolgáltatási bizonylatok, követelmények, termelési jelentések) feltünteti-e a szervezethez tartozó, „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező részlegeket. És ezek legyenek azok a részlegek, amelyek számára a termelést kiadják.

- Győződjön meg arról, hogy a harmadik fél által végzett módosítások költségei azon részlegeket terhelik, ahol ezeknek a termékeknek a kiadásait kiadják. Ellenkező esetben ezek a költségek a 20-as számlán maradnak, és nem íródnak le sehol.

Térjünk vissza az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” című jelentésre. Jelöljük ki a dokumentumot és a táblázatos részt, majd a beállításokban beállítjuk a sorcsoportosításokat: először "Szervezeti egység", majd "Link". A kiválasztásnál korlátozásokat fogunk beállítani a dátumra, a szervezésre és a költségtételre vonatkozóan. Annak érdekében, hogy kiszűrje azokat a dokumentumokat, amelyek táblázatos része a „Szolgáltatások” üres, beállíthatja, hogy a „Sor száma” ne legyen egyenlő nullával, ami azt jelenti, hogy legalább egy sornak kell lennie a táblázatos részben.

- Szükséges, hogy ne legyenek osztályokhoz nem kötött kiadások (ez a költségelszámolások miatt történik, ahol nem töltötték ki a szükséges adatokat).

- Ha a költségeloszlási táblázat hónap végi záró beállításában legalább egy sor cikkcsoportot jelöl, vagy vannak olyan elosztási módszerek, amelyek egyszerűnek tekinthetők (ennek a metódusnak az Egyszerű elosztás attribútuma van), vagy a költségtételek felosztási módszerei a Distribution Base Type = Táblázatos vagy SKD-vel, akkor az információs regisztert Hiába töltjük ki a Költségtételek elosztási metódusait, a program meg sem nézi. Vagyis ha a költségeket a tervezett előállítási költség arányában osztja el, akkor a program nem nézi meg az információs nyilvántartást.

- Ha tükrözi a termelési tevékenységeket a „Shift Production Reports”-ban ( A „követelmény-számlák” segítségével leírja a raktárból a gyártáshoz szükséges anyagokat, majd a „Műszaki gyártási jelentések”-ben jelzi, hogy milyen anyagokból készültek a termékek.), majd a költségelosztási táblázatban az „Anyagok és félkész termékek” költségtételnél a hónap végi záró beállításban adja meg a „Ne terjeszteni” módszert. Ellenkező esetben minden hónap végén nem lesznek befejezetlen anyagai. Minden, amit egy hónap leforgása alatt gyártásba helyezett, még akkor is, ha a termékeket még nem adták ki, szét lesz osztva azokon a termékeken, amelyeket sikerült kiadnia.

- Minden költségkalkuláció után szükséges a következő zárási időszak bizonylatait újra felvenni. Ellenkező esetben azok a pénzügyi módosítások és árak, tranzakciók, amelyek az önköltségszámítással történtek, a későbbi dokumentumokban nem vesznek részt. Így, ha egy negyedévet zár, akkor először számolja ki a januári költséget. Ezután tegye fel a februári dokumentumokat, és számítsa ki a februári önköltséget. Stb.

Maga a Hónapzárásra és a Költségszámításra való felkészülés a legnehezebb folyamat, amelyhez még mindig nincs elég módszertani anyag. Nehéz megjegyezni az összes finomságot, különösen akkor, ha az időszakot nem havonta, hanem negyedévente zárják le.

Mit érdemes megjegyezni, amikor a hónapot úgy zárjuk, hogy a 20. számla általános és termelési költségeit hozzárendeljük a tényleges termelési költséghez.

Ha RAUZ-t használ, és nem kötegelt könyvelést. Ha nem darabbéres alapon számolja a főmunkások fizetését, hanem azt szeretné, hogy az megfelelően el legyen osztva a megtermelt termékek között. Ha úgy dönt, hogy a 25. és 26. számlát a legyártott termékek tervezett bekerülési értékével arányosan osztja fel termékcsoportonként. Ha megérti, hogy mi az a termékcsoport, és kitöltötte a címtárat úgy, hogy a termékcsoport egy adott termék, amelyet a cég gyárt. Ezután ellenőrizze a következőket:

- Számviteli politikájában távolítsa el az általános üzleti költségek közvetlen költségszámítási módszerrel történő felosztásának módszerét.

- Meg kell értenie, hogy mely költségek melyik számlára vonatkozzanak. 01/20/1 állapot szerint A számlának tartalmaznia kell a közvetlen gyártási költségeket: anyagok és alkatrészek, amelyekből a termékek készülnek, a főbb dolgozók (szerelő, szerelő stb.) fizetése, a harmadik féltől származó módosítások és külső gyártási szolgáltatások (festés, vágás, gravírozás stb.) költségei. .) . A 20-as számlára le lehet írni az utazási és napidíjfelesleget is, ha azokat egy adott nómenklatúra-csoporthoz és részleghez tudja rendelni. Minden költség csak azokat a részlegeket terhelje, amelyek gyártanak valamit (ezek a „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező divíziók. Itt ne legyenek tervezési diszpécser részlegek vagy könyvelési osztályok, ezek mind a többiek). Ellenkező esetben a befejezetlen darab örökre ott fog lógni.

01.25-én a számlának tartalmaznia kell a közvetlen általános termelési költségeket, és csak azokat a részlegeket, amelyeknél van vagy lesz termelés (fő- és segédüzem). Ezek a költségek csak ezután kerülnek át a 20. számlára konkrét ügyekben, vagy a hónap zárásakor a folyamatban lévő munkába esnek. Ez lehet gépek amortizációja, szerszámok leírása (forrasztópákák a szerelőknek, irattartók a szerelőknek, vágógépek esztergályosoknak), a munkásruházat vagy kenőanyagok leírása, berendezések javítása, meghatározott gyártási részlegekhez rendelt mesteremberek fizetése stb. Mindezek a költségek osztályonként a 20-as számlára kerülnek átutalásra. Hacsak nincsenek szétosztva a kiadott cikkcsoportok között a hónapzáró beállításban kiválasztott költségelosztási módtól függően.

03.25-én a számlának tartalmaznia kell a közvetett általános termelési költségeket, amelyek arányosan oszlanak meg az összes divízió között, nem. csoportok, kiadások. A többi részleg költségeit itt kell beszedni. Ipari épületek értékcsökkenése, termelési szolgáltatások számítógépeinek amortizációja, termelésirányítási személyzet bérezése, liftek javítása stb.

26.01-én és 26.03-án A költségszámláknak ugyanúgy kell érkezniük, mint a 25-ös számláknak. Vagyis minden, ami január 26-án van, átkerül a termelési részlegekre. Például mechanikus gyártási forgácsok, víz és elektromos áram eltávolítása az öntöde számára. Az ilyen költségeket meghatározott részlegek 20. számlájára kell terhelni, majd csak termékcsoportok között kell elosztani. Március 26-án pedig elengedünk minden általános üzleti költséget, amelyet az összes gyártott termékre és az összes részlegre szétosztunk. Garázs, raktár és egyéb épületek amortizációja, tervezési és gazdasági szolgáltatások számítógépeinek értékcsökkenése, víz, villany, Internet, lift javítás, szemétszállítás stb.

Ha a rezsiköltségeket módszeresen hibásan számolják el, az „Egyéb költségek korrekciója” dokumentum segítségével manuálisan is átutalhatja azokat.

- Hozzon létre egy osztálykönyvtárat. Nem lehetnek olyan szervezetek részlegei, amelyek nem tartoznak egyik részleghez sem. Valamint többre egyszerre. Ha egy cége van, akkor a címtárakat egyenként kell beállítani. Ha többen vannak, akkor értsd ezt így: a divíziókat az egész szervezet felosztásaként érted. Például az egyik cégénél van a „Garage No. 1” és a „Garage No. 2” szervezet egyik részlege, egy másik cégénél pedig a „Transport Shop” szervezet divíziója. Doki, mindenki azt szokott gondolni, hogy minden „közlekedési szolgáltatás”. Hozzon létre egy ilyen felosztást, és jelezze, hogy ez magában foglalja mind a garázsokat, mind a szállítóműhelyt.

- Dokumentálja a gyártási kiadásokat a „Termelési jelentés egy műszakhoz” dokumentumokkal. A dokumentum jelzi, hogy milyen termékek kerülnek a raktárba, és milyen anyagokból állnak. Ott egyéb költségeket is jelezhet. Ezeket az anyagokat, más költségekhez hasonlóan, a kiadáskor fel kell tüntetni az osztályon. Az anyagokat egy osztályra írhatja le a „Kérelem-számla” segítségével. használja a „Költségelszámolási lap” jelentést az osztály negatív egyenlegeinek nyomon követésére és a folyamatban lévő anyagok ellenőrzésére:

- A raktári és termelési negatív egyenlegek nyomon követésére és kiküszöbölésére használja a „Készletszámviteli lapot” és a „Költségszámítási lapot”. Ehhez a megnyíló jelentésűrlapokon törölje az összes kijelölést, és állítsa be a kijelölést: Attribútum - „Végső egyenleg mennyisége”, Összehasonlítás típusa: - „Kevesebb”, Érték - „0”. Látni fogja, mely dokumentumok regisztrálták a negatív egyenlegeket.

- Minden kiadási dokumentumot adóelszámolás szerint kell elkészíteni, még akkor is, ha ez nem biztosított (például a vevő által szállított alapanyagokból történő termékek gyártása esetén).

- Minden kiadott terméknek rendelkeznie kell tervezett árral. Azok, amelyek ártípusában szerepel a „Tervezett” attribútum. Ezen túlmenően az irányár megállapításának időpontja nem lehet későbbi, mint a lezárt negyedév eleje. Ha a Kibocsátás március 1-jén történt, az árat pedig március 2-án határozták meg, akkor semmi sem fog történni. Az árakat a „Cikkárak beállítása” dokumentumokban határozzák meg, és a „Cikkárak” információs nyilvántartásban tárolják.

- A terv/tény megtekintéséhez és a költségek általános elemzéséhez nyilvántartást kell vezetnie a gyártási rendelésekről. Ellenkező esetben ez csak egy tételcsoportonkénti költségüst lesz.

- Minden szolgáltatási bizonylatban adja meg a cikkcsoportokat, a költségtételeket és a költségeket fogadó osztályt. Ha ezek gyártási költségek, például harmadik fél által végzett módosítás, akkor ne feledje, hogy a költségeknek abba a részlegbe kell esniük, amelyre a kiadásokat kiadják, különben ezek a költségek soha nem hagyják el a 20. számlát.

Annak ellenőrzésére, hogy mindenhol ki vannak-e töltve a szükséges adatok, és helyesen vannak-e kitöltve, az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” segítségével ellenőrizheti. Nyissa meg ezt a jelentést, válassza ki az elemzés tárgyát „Dokumentum”, adja meg a dokumentum típusát és azt a táblázatos részt, amelyen ellenőrizni fogjuk. Például nyomon kell követnünk, hogy mely dokumentumok nem jelöltek meg cikkcsoportokat. Használjuk a következő beállítást. A sorcsoportosításoknál a dokumentumra mutató hivatkozást jelenítjük meg, a kijelöléseknél pedig dátum, szervezet és üres tételcsoport szerinti korlátozásokat állítunk be:

- Minden megvalósításban adja meg a vállalat termékeinek megfelelő nómenklatúra-csoportokat.

- Adja meg a nómenklatúra-csoportokat a követelményekben és a kiadásokban.

- Ellenőrizze, hogy minden gyártási dokumentum (szolgáltatási bizonylatok, követelmények, termelési jelentések) feltünteti-e a szervezethez tartozó, „Főtermelés” vagy „Kiegészítő termelés” attribútummal rendelkező részlegeket. És ezek legyenek azok a részlegek, amelyek számára a termelést kiadják.

- Győződjön meg arról, hogy a harmadik fél által végzett módosítások költségei azon részlegeket terhelik, ahol ezeknek a termékeknek a kiadásait kiadják. Ellenkező esetben ezek a költségek a 20-as számlán maradnak, és nem íródnak le sehol. Térjünk vissza az „Általános jelentés (dokumentumokról, névjegyzékekről, nyilvántartásokról)” című jelentésre. Jelöljük ki a dokumentumot és a táblázatos részt, majd a beállításokban beállítjuk a sorcsoportosításokat: először "Szervezeti egység", majd "Link". A kiválasztásnál korlátozásokat fogunk beállítani a dátumra, a szervezésre és a költségtételre vonatkozóan. Annak érdekében, hogy kiszűrje azokat a dokumentumokat, amelyek táblázatos része a „Szolgáltatások” üres, beállíthatja, hogy a „Sor száma” ne legyen egyenlő nullával, ami azt jelenti, hogy legalább egy sornak kell lennie a táblázatos részben.

- Szükséges, hogy ne legyenek osztályokhoz nem kötött kiadások (ez az előzetes jelentések miatt történik, ahol nem töltötték ki a szükséges adatokat).

- Ha a költségeloszlási táblázat hónap végi záró beállításában legalább egy sor cikkcsoportot jelöl, vagy vannak olyan elosztási módszerek, amelyek egyszerűnek tekinthetők (ennek a metódusnak az Egyszerű elosztás attribútuma van), vagy a költségtételek felosztási módszerei a Distribution Base Type = Táblázatos vagy SKD-vel, akkor az információs regisztert Hiába töltjük ki a Költségtételek elosztási metódusait, a program meg sem nézi. Vagyis ha a költségeket a tervezett előállítási költség arányában osztja el, akkor a program nem nézi meg az információs nyilvántartást.

- Ha tükrözi a termelési tevékenységeket a „Shift Production Reports”-ban ( A „számlakövetelmények” segítségével leírja a gyártáshoz szükséges anyagokat a raktárakból, majd a „Műszakos gyártási jelentésekben” jelzi, hogy a termékek milyen anyagokból készültek.), majd a költségelosztási táblázatban az „Anyagok és félkész termékek” költségtételnél a hónap végi záró beállításban adja meg a „Ne terjeszteni” módszert. Ellenkező esetben minden hónap végén nem lesznek befejezetlen anyagai. Minden, amit egy hónap leforgása alatt gyártásba helyezett, még akkor is, ha a termékeket még nem adták ki, szét lesz osztva azokon a termékeken, amelyeket sikerült kiadnia.

- Minden költségkalkuláció után szükséges a következő zárási időszak bizonylatainak újrakönyvelése. Ellenkező esetben azok a pénzügyi módosítások és árak, tranzakciók, amelyek az önköltségszámítással történtek, a későbbi dokumentumokban nem vesznek részt. Így, ha egy negyedévet zár, először végezzen költségkalkulációt januárra. Ezután tegye fel a februári dokumentumokat, és készítsen költségkalkulációt februárra. Stb.

Az 1C UPP rugalmas beállításokat biztosít bármilyen típusú könyvelés paraméteréhez, amellyel teljes mértékben konfigurálhatja azokat a számviteli szabályokat, amelyeknek megfelelően a szervezet működik.

Az összes árnyalat figyelembe vétele érdekében javasoljuk, hogy a projekt előtti felmérés szakaszában a könyvelési paramétereket teljes körűen határozzák meg és egyeztetjék a kulcsfelhasználókkal. Ez egyrészt szilárd alapot jelenthet egy valóban hatékony rendszer felépítéséhez (mivel a szabályozott számvitelnek szigorú szabályai vannak, a vezetés pedig a vállalkozás valós állapotát tükrözi), másrészt elkerülhető a megvalósítással kapcsolatos problémák és az adatok közötti eltérések. a régi és egy új számviteli rendszer.

Ebben a cikkben részletesen megvizsgáljuk a szabályozott számviteli típusok – számvitel és adó – paramétereinek beállítását.

Hozzáférés a könyvelési paraméterek beállításához

Lépjünk be rendszergazdai jogokkal és váltsunk át a „Számvitel és adóelszámolás” felületre.

1. ábra: Munkavégzés a felületen rendszergazdai jogokkal

A felület megváltoztatása után a felső menüben megjelenik egy további „Számviteli beállítások” rész, amelyben ki kell választani a „Számviteli paraméterek beállításai” elemet.

2. ábra Beállítások fül

Megnyílik egy ablak, amelyben a konfigurációhoz rendelkezésre álló összes paraméter logikailag szakaszokba van csoportosítva. Nézzük meg közelebbről az egyes szakaszok paramétereit és beállításait.

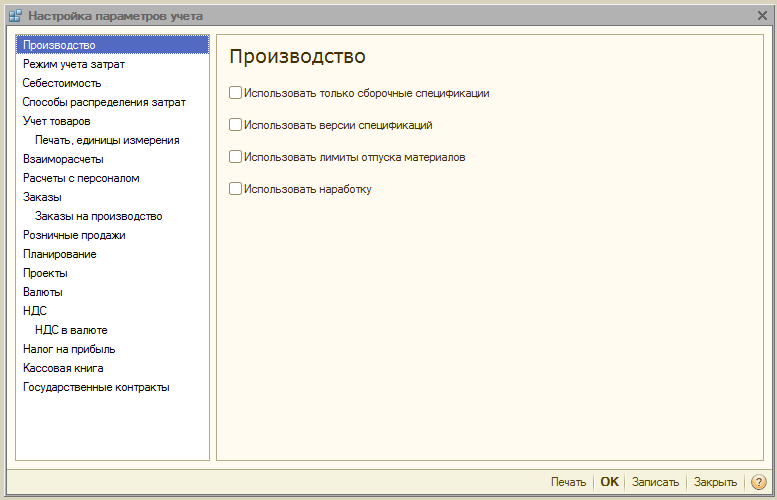

"Termelés" szakasz

A „Gyártás” részben fel vannak tüntetve a gyártási dokumentumok elkészítésének szabályai:

- Csak az összeszerelési előírásokat használja– a paraméter aktiválásával a felhasználók az „Összeállítás” nézetet állíthatják be. A letiltott jelző további specifikációtípusokat tesz elérhetővé – „Teljes”, „Csomópont”. Ha nem tervezi használni őket, jobb, ha beállítja a jelzőt, hogy elkerülje a felhasználói hibákat a dokumentumkészítés során.

- Specifikációs változatok– ha a zászló engedélyezve van, a felhasználók különböző verziókat adhatnak meg a cikkspecifikációban, ha le van tiltva, akkor minden specifikációnak csak egy verziója lehet.

- Használjon anyagkibocsátási korlátokat– ha a zászló be van kapcsolva, aktiválódik a limit-fence kártyák funkcióival való munkavégzés képessége. Jobb, ha töröljük a jelölést, hogy ne terheljük túl a konfigurációt redundáns, szükségtelen funkciókkal, ha ezt a vállalatnál nem gyakorolják.

- Használja a működési időt– ha a jelző be van kapcsolva, aktiválódik a „Munkaidő” kimeneti típus beállításának lehetősége a „Műszaki termelési jelentés”-ben. Ha ezt a vállalatnál nem gyakorolják, jobb eltávolítani a jelzőt, hogy ne terhelje túl a konfigurációt redundáns, szükségtelen funkciókkal.

3. ábra: „Gyártás” elszámolási paraméterek beállításai

3. ábra: „Gyártás” elszámolási paraméterek beállításai

"Költségelszámolási mód" szakasz

Az 1C UPP rendszer módokat biztosít "Speciális elemzés", vagy "Alkatrész könyvelés"*.

Közülük az első alkalmasabb a gyártásra, mert lehetővé teszi az összes termelési költség és készlet figyelembevételét az összes számviteli számlán, külön a szabályozási és vezetői számlák számára. Ugyanakkor a felhasználóknak lehetőségük van részletes elemzéseket kapni a tételek mozgásáról és a költségekről. Ennek a módnak a kiválasztásakor nem veszik figyelembe a dokumentumbevitel időrendi sorrendjét.

A második jobban megfelel a kereskedelmi vállalatoknak, amelyek számára fontos, hogy pontosan meghatározzák egy adott tétel költségét, és valós időben lássák az értékesítésből származó bruttó nyereséget.

4. ábra Költségelszámolási mód beállításai

4. ábra Költségelszámolási mód beállításai

*Az üzemmódok beállítása a legfelső szinten van leírva, mivel ez egy külön, nagy téma. Például a RAUZ-ban beállíthatja a részletezést, kötegben pedig a leírás sorrendjét.

"Költség" szakasz

Ez azt jelzi, hogy milyen típusú árakon veszik figyelembe a költségeket. Először a „Cikkárak” információs nyilvántartást kell konfigurálni.

Ezután jelölje be külön a menedzsment vagy a szabályozási számvitel jelölőnégyzeteit. Akkor használatos, ha ugyanazon cég különböző raktárai eltérő üzleti feltételekkel rendelkeznek. Ebben az esetben a teljes és a tételes könyvelést minden raktárra külön-külön vezetik. Ha az opció nincs aktiválva, a számítás a vállalat egészére vonatkozik, függetlenül az adott raktártól.

5. ábra Költségbeállítások

5. ábra Költségbeállítások

"Költségelosztási módszerek" szakasz

Ezeket a beállításokat a rendszer a speciális költségelszámolási elemzési módban használja.

Ha továbbra is engedélyezni szeretné ezt a beállítást, akkor az „Elosztási bázis” fülön be kell állítania a bázis kiszámításának szabályait, amelynek keretein belül az elosztási bázis kiszámításra kerül, és kiválaszthatja a részesedés számítási stratégiáját is. költségek minden terméktípus esetében a kibocsátás mennyiségétől, az értékesítési mennyiségtől, bizonyos nyersanyagok előfordulásától függően, szabványok szerint vagy manuálisan.

A költségeket termelési típusok szerint oszthatja fel: saját termékekre, külső feldolgozó termékeire, vevő által szállított alapanyagokból készült termékekre, üzemidőre, egyes részlegekre, százalékra vagy együtthatóra.

6. ábra Költségelosztási módszerek beállításai

6. ábra Költségelosztási módszerek beállításai

"Árukönyvelés" szakasz

- Az első csoport aktiválása hozzáadja a megfelelő sorokat a bizonylatokban és referenciakönyvekben a meghatározott jellemzők szerinti elszámoláshoz, valamint a konténerekkel végzett tranzakciók feldolgozásához.

- A második csoport felelős azért, hogy a kiválasztott dokumentum táblázatos részében több raktáron is dolgozhasson.

7. ábra „Árukönyvelés” beállítások

7. ábra „Árukönyvelés” beállítások

„Nyomtatás, mértékegységek” rovat

Ez a rész a nyomtatott dokumentumok megjelenésének testreszabására szolgál. Lehetőség van egy további oszlop megjelenítésére a kívánt paraméterrel, például termékkóddal vagy cikkszámmal, valamint megadhatja a termékjellemzőknél a súly- és térfogategységet.

8. ábra „Nyomtatás, mértékegységek”

8. ábra „Nyomtatás, mértékegységek”

"Kölcsönös elszámolások" szakasz

Itt egységes szabályokat állapítanak meg az adósságkezelésre és a banki dokumentumokra vonatkozóan:

- Módszer a napokig tartozás ellenőrzésére naptárban vagy hétköznapokon.

- Dokumentum feladása regisztrációs idő alapján– a bizonylat a tranzakció banki visszaigazolásának időpontjában kerül feladásra. Előnyös, ha valós időben kell nyomon követnie az ügyfelek fizetéseit.

- A regisztrációs nap végénÁltalában csökkenti a rendszer terhelését, akkor használható, ha nem elég a fizetési jelentések azonnali kézhezvétele.

9. ábra Számviteli paraméterek beállításai „Kölcsönös elszámolások”

9. ábra Számviteli paraméterek beállításai „Kölcsönös elszámolások”

"Elszámolások a személyzettel" szakasz

A rész az „Alkalmazottak” és a „Bérfelhalmozás típusa” adatok kitöltésének beállítására szolgál a tranzakciókban. Ha az „Minden alkalmazottra” lehetőséget választja, ezeket az adatokat minden alkalmazottnál ki kell töltenie. Ha az „Összefoglaló...” opciót választja, ezek az adatok nem szerepelnek a tranzakciókban.

10. ábra Személyi számítások

10. ábra Személyi számítások

"Rendelések" szakasz

Itt konfigurálhatja a rendelésekkel végzett munkát.

- Automatikus foglalási stratégia meghatározza a vásárlói rendelések alapján történő árufoglalás menetét.

- Aktiválás „A rendeléseket a táblázat rovatban tüntesse fel” az átvételi és értékesítési bizonylatokban egy további oszlopot jelenít meg, amely a rendelésszámot jeleníti meg.

- Használjon belső rendeléseket aktiválja a belső rendelések különálló, azonos nevű dokumentumként történő létrehozásának funkcióját. Ha a vállalat nem alkalmaz ilyen rendelések rendszerét, jobb, ha letiltja a zászlót, hogy ne terhelje a felhasználókat redundáns információkkal.

- Foglaláskor adja meg a sorozatot A raktárban lévő áruk száma lehetővé teszi a sorozatok figyelembevételét (csak a szerződő fél megállapodását megjelölő rendelésekre vonatkozó tartalék esetén, amelyben az „Áruk elkülönített elszámolása a vevői rendelések szerint” attribútum be van állítva).

- Számla az ügyfelek visszaküldésére– a zászló bekapcsolásakor a megrendelt áru súlya automatikusan megváltozik az „Áru visszaküldése a vevőtől” feladásakor.

11. ábra „Rendelések” beállítások

11. ábra „Rendelések” beállítások

"Gyártási megrendelések" szakasz

A szakasz a gyártási rendelésekkel végzett munka paramétereinek beállítására szolgál.

Amikor a zászló engedélyezve van "Gyártási rendelések használata" Elérhetővé válik a „Gyártásrendelés” kiegészítő dokumentum.

A következő jelző engedélyezése lehetővé teszi, hogy minden rendelés kiszámítsa a késztermékek előállításához szükséges anyagokra és félkész termékekre vonatkozó követelményeket.

A zárási igények a következő két mód egyikében valósíthatók meg:

- Magától értetődően– a „Gyártási rendelés módosítása” dokumentum segítségével. Teljesen zárva vannak a „Műszaki gyártási jelentés”, „Cikk összeállítás” és „A gyártási szolgáltatások nyújtásáról szóló törvény” lebonyolítása során is, ha az összes árut a megrendelésnek megfelelően kiadták.

- Automatikus– azaz az anyagok árukiadásba való felosztása, valamint a „Cikk összeállítás” használatával történő regisztráláskor.

12. ábra Gyártási rendelések

12. ábra Gyártási rendelések

"Kiskereskedelem" szakasz

Kiskereskedelmi értékesítési paraméterek konfigurálására tervezték:

- Fizetési lehetőség fizetési kártyával, banki kölcsönökkel;

- Alkoholtartalmú termékek értékesítésének könyvelése;

- Az elektronikus csekk vevőnek történő megküldésének eljárása.

13. ábra Kiskereskedelmi értékesítés

13. ábra Kiskereskedelmi értékesítés

"Tervezés" szakasz

A szakasz a tervezési paraméterek konfigurálására szolgál:

- A kulcsfontosságú erőforrásokhoz való hozzáférés gyakorisága meghatározza a tervezés időtartamát: nap, hét, évtized, hónap, negyedév, félév, év.

- Műszaki tervezés végrehajtása– a specifikációkban és a gyártási rendelésekben aktiválva elérhetővé válik a műszaktervezési mechanizmus.

14. ábra Ütemezési beállítások

14. ábra Ütemezési beállítások

"Projektek" szakasz

Itt konfigurálhatja a könyvelést a projektekkel összefüggésben.

- Vezessen nyilvántartást a projektekről– további részleteket aktivál az értékesítési, vásárlási, cash flow-k, költségek és tervezési projektekről.

- Elosztási típusok használata projektenként– ha a jelző engedélyezve van, további eszközök aktiválódnak az alapvető költségek projektekhez való hozzárendeléséhez.

- Kövesse nyomon a projekt költségeit– aktiválja a közvetett költségek projektek közötti könyvelését.

- A dokumentumok táblázatos részében jelölje meg a projekteket– a pénzügyi tranzakciókat tükröző bizonylatokban egy további „Projekt” oszlop válik elérhetővé, amelyben megadható, hogy a költségek mely konkrét projektekre vonatkoznak.

15. ábra „Projektek” elszámolási paraméterek beállításai

15. ábra „Projektek” elszámolási paraméterek beállításai

"Pénznemek" szakasz

Itt konfigurálhatja a számvitelhez*, a menedzsmenthez és az IFRS elszámoláshoz használt pénznemeket.

*A szabályozási pénznem az alapvaluta, árfolyama mindig 1 (az Orosz Föderáció esetében - rubel).

16. ábra „Pénznem” elszámolási paraméterek beállításai

16. ábra „Pénznem” elszámolási paraméterek beállításai

"ÁFA" szakasz

A rész a számlaszámozás és a nyomtatott számlaformák beállítására szolgál. Lehetőség van az eladó teljes vagy teljes és rövidített nevének feltüntetésére, valamint az előlegfizetésről szóló számlák külön számozásának beállítására.

17. ábra ÁFA elszámolás beállításai

17. ábra ÁFA elszámolás beállításai

„Áfa pénznemben” szakasz

A szakasz meghatározza a devizaalapú bizonylatok áfa összegének számítási módját. A „Dokumentum rubel összege szerint” opció kiválasztásakor az áfa összegét úgy számítják ki, hogy a rubel összegét megszorozzák az áfakulccsal.

Az „ÁFA pénznem szerint” opció kiválasztásakor az áfa rubel összegét úgy számítják ki, hogy megszorozzák az áfa devizanemének összegét a dokumentum átváltási árfolyamával.

18. ábra: „ÁFA pénznemben” elszámolási paraméterek beállításai

18. ábra: „ÁFA pénznemben” elszámolási paraméterek beállításai

"Jövedelemadó" szakasz

A jövedelemadó a megállapodás alapján devizában előre kifizetett ingatlanokra és szolgáltatásokra, valamint a PBU 18/02 támogatásának szabályaira kerül megállapításra, figyelembe véve az összegkülönbségeket, amikor a szerződés alapján cu. a tulajdonjog átruházása után.

19. ábra: „Jövedelemadó” elszámolási paraméterek beállításai

19. ábra: „Jövedelemadó” elszámolási paraméterek beállításai

"Pénztárkönyv" rovat

Ebben a szakaszban konfigurálhatja a pénztárkönyvek vezetésének lehetőségeit: különálló részlegekhez vagy a szervezet egészéhez.

Ha engedélyezve van a „Pénztárkönyvek karbantartása külön részlegenként” jelző, a „Részlegek” alszámlatípus hozzáadódik az 50.01 és 50.21 számlákhoz; a jelző eltávolításakor az alszámlatípus törlődik, és a folyamat csak akkor lehetséges. az egész szervezet egészére nézve.

20. ábra „Pénztárkönyv” elszámolási paraméterek beállításai

20. ábra „Pénztárkönyv” elszámolási paraméterek beállításai

"Állami szerződések" szakasz

A rész az állami szerződések szerinti kifizetések elszámolására szolgáló további funkciók beállítására szolgál.

Amikor a zászló be van kapcsolva, lehetővé válik a „Kormányzati szerződések” alrendszer objektumaival való munka. Bankszámla, partnerszerződés és pénzköltési kérelmek esetében megállapíthatja az állami szerződésnek való megfelelést.

Mert Az igazoló dokumentumok feltöltésének beállításai fel van tüntetve a banki csere esetén az igazoló dokumentumok feltöltésének könyvtára, valamint a bizonylatok fájl (MB) és az igazoló dokumentum archív fájl (MB) maximális mérete.

21. ábra Számviteli beállítások „Állami szerződések”

21. ábra Számviteli beállítások „Állami szerződések”

Ezzel befejeződik a számviteli paraméterek beállításainak áttekintése az 1C UPP rendszerben. A rendszer képességeivel és konfigurációs szabályaival kapcsolatos részletesebb információkért forduljon tanácsadóinkhoz.

Könyvtár Költségtételek az 1C:UPP-ban (1C: Manufacturing Enterprise Management) az egyik legfontosabb termelési számviteli kézikönyv. A költségtétel megadása nélkül lehetetlen egy költséget megjeleníteni a könyvelésben.

A költségeknek gazdasági szempontból többféle osztályozása létezik.

- A termelési objektummal kapcsolatban:

Ha a költséget egy adott termék gyártásához köthetjük, amelynek költségét kiszámoljuk, akkor ez közvetlen költség. Ha nem ismert, hogy a költség melyik termék előállításához kapcsolódik, akkor az ilyen költség közvetett.

Az 1C:UPP esetében a közvetlen költségek bizonyos termékek gyártásához rendelhetők a Műszaki termelési jelentés dokumentum segítségével. Például a BS-55 konyhai asztal gyártásához a bútorragasztó anyagot 10 kg mennyiségben használták fel. Költségtétel: Saját anyagok.

A hónap végén a közvetett költségeket fel kell osztani a kimenetek között. Például a hónap során 50 kg festéket használtak fel termékek festésére, de nem tudjuk pontosan meghatározni, hogy az egyes gyártott termékekhez mennyi festéket használtak fel, így ez a költség közvetett, és a hónap végén felosztható az összes termék között előállított.

- A gyártási mennyiségtől függően a költségek a következőkre oszlanak:

Fix költségek . Ezek olyan költségek, amelyek szintje nem függ a termelési mennyiségtől. Például a helyiségek bérleti díja.

Változó költségek. A változó költségek szintje lineárisan függ a termelési mennyiségtől. Például ezek a termékek előállításához felhasznált nyersanyagok költségei.

Vegyes költségek. Szintjük a termelési volumentől függ, de amikor a termelés nullára csökken, ezek a költségek nem egyenlők nullával, azaz fix és változó költségek elemeit egyaránt tartalmazzák. Például a telefonos kommunikáció fizetésének költsége: az előfizetési díj állandó, a távolsági hívások külön fizetendők.

Feltételesen fix költségek. Ezek olyan költségek, amelyek a termelési volumen változásának bizonyos időtartama alatt állandóak. Például egy kamrában tételesen festjük a termékeket, minden tétel bizonyos mennyiségű festéket használ fel, és még ha a sarzs nem is tele van, akkor sem csökken az adott tétel szórásához szükséges festék mennyisége.

- Az elosztási terület szerint a költségek a következőkre oszlanak:

A bolti költségek olyan költségek, amelyek az adott részlegben gyártott teljes termékskálán megoszlanak. Például az ezen az osztályon található gépek amortizációs költségei.

Az általános működési költségek olyan költségek, amelyeket az összes részlegben előállított termékekhez rendelnek. Például az adminisztratív személyzet fizetését az összes osztály kimenete között osztják el.

Nézzük meg, hogyan van konfigurálva a „Költségtételek” könyvtár az 1C:UPP-ban.

Sokféle költségtípus létezhet, így korlátlan számú költségtételt hozhat létre az SCP-ben.

Nézzük a tölthetőt a Költségtételek címtárelem részletei az 1C:UPP-ban:

A költségek jellege vezetői számviteli feladatokhoz használják, és a következő értékek egyikét vehetik fel:

1) Gyártási hibák: ezek azok a költségek, amelyek az alkalmatlanként kibocsátott termékek gyártásához kapcsolódtak, vagy ez az összeg a hibás termékek javítására fordított költség.

2) Befektetett eszközökbe történő befektetések. Ezek nem gyártási költségek. Költségek merülnek fel, amikor tárgyi eszközt hozunk létre vagy javítunk egy tárgyi eszközt. Ezután leírhatjuk az ilyen költségeket, mint az építési projekt költségét.

3) Terjesztési költségek és kereskedelmi költségek. Ezek a költségek szintén nem befolyásolják a termelési költségeket.

4) Általános termelési és általános üzleti költségek. Ezek közvetett költségek. Az általános termelési költségek olyan műhelyköltségek, amelyeket az adott műhelyben előállított termékekhez kell hozzárendelni. Például egy adott műhely fűtésének költsége. Az általános működési költségek a vállalkozás egészének költségeit jelentik, amelyek az összes output között megoszlanak. Például a műhelyek közötti közlekedésre használt út javítása. Ezek között a költségek között jelentős különbség adódik, ha a vállalkozás közvetlen költségszámítást alkalmaz, akkor az általános üzleti költségeket nem osztják fel a gyártott termékek bekerülési értékére.

5) A termelési költségek olyan közvetlen költségek, amelyek egy adott termék előállításához köthetők. Például megadhatjuk, hogy hány táblát használtak fel egy asztal elkészítéséhez. Például. A darabmunkát dolgozó munkás fizetése termelési költség lesz, mert pontosan meg tudjuk mondani, hogy hány és milyen terméket gyártott, a műhelyvezető bére általános előállítási költség lesz és a műhelyben előállított termékek kibocsátására kerül felosztásra, a vezérigazgató bére pedig általános előállítási költség, ill. az egész vállalkozás kimenetére kerül elosztásra.

6) Egyéb - nem befolyásolja a termelési költségeket, de tükröződik a vezetői számvitelben.

7) Nem veszik figyelembe a vezetői számvitelben - az ilyen költségek nem is jelennek meg a vezetői számvitelben, és ennek megfelelően nem befolyásolják a termelési költségeket sem.

A költségtétel jellege befolyásolja a vezetői számvitelt, de nem érinti a szabályozott elszámolást. A szabályozott elszámoláshoz fontos a költségszámla, amely meghatározza, hogy mikor merülnek fel költségek (például egy szolgáltatás átvételekor, vagy az anyag gyártásba történő átadásakor).

Az alábbiakban egy táblázat látható, amely hozzávetőlegesen korrelálja a költségtétel és a költségszámla jellegét.

Költségtípus. Ezzel a részlettel az összes költségtételt feloszthatja gazdasági elemekkel. Ezután ennek a feltételnek a felhasználásával meg tudjuk határozni, hogy melyik elemnek van nagyobb része a gyártási költségben. Így meghatározhatjuk, hogy milyen irányban szükséges a költségek csökkentése (ha szükséges), illetve azt is meghatározhatjuk, hogy milyen típusú költségeink lesznek, amelyek meghatározzák a közvetett költségek elosztásának alapját.

Az 1C:UPP-ban 4 típusú költség létezik:

- Anyag. Viszont az anyagköltség típusának megadásakor még egy részlet válik elérhetővé - Anyagköltség állapota:

Ez az attribútum határozza meg, hogy a költség milyen előjellel szerepeljen a termelési költségben.

Saját – az ilyen költségek költségét az önköltség „+” jellel tartalmazza. Például a táblákat átvitték a gyártásba, majd bekerültek az asztal költségébe.

Feldolgozásra átvett, ezek az anyagok nem a mieink, ezért termékeink költségét semmilyen módon nem befolyásolják.

Visszaváltható hulladék - az ilyen anyagok költségét „-” jellel tartalmazza az ár. Például egy asztal készítésekor fűrészpor maradt, amit később eladtunk, akkor a fűrészpor mennyiségével csökkenthetjük az asztal költségét.

- Fizetés- Munka költségek;

- Értékcsökkenés– amortizációs költségek;

- Mások- tartalmazza azokat a költségeket, amelyek nem szerepeltek az előző csoportokban.

Minden költségtípusnál költségelszámolást végeznek, mennyiségi elszámolást csak az „Anyag” típusú költségekre.

És a költségtételnél feltüntetett utolsó részlet az A kiadások típusa (NU). Az adóelszámolásban a költségek elszámolására szolgál. Az adóelszámoláshoz meg kell adni a költségtípust.

Költségforrás lehet az anyagok beszerzése azok további termelésbe való átadásával, a vállalkozóktól származó szolgáltatások átvétele, a félkész termékek raktárból a termelésbe átvitele, a bérkifizetések, amortizáció elszámolása stb.

A költségek tükrözésekor a költségtételt fel kell tüntetni. Például:

Nemzetközi tárgyalási szolgáltatások átvétele a szerződő féltől a Kommunikáció (OKR) költségtétel alatt:

Az adminisztrációs bérek tükrözése költségtételenként AUP fizetés:

Köszönöm!