Completar métodos de distribución para partidas de costos. Documento “Distribución de otros costos Método de distribución de costos en empresas unitarias”

Muy a menudo era necesario completar métodos de distribución para partidas de costos, del mismo tipo para varias partidas y para varias organizaciones. Para facilitar este proceso, se redactó este procesamiento.

El procesamiento se realiza en 3 pasos:

1. Seleccionar elementos de costo para los cuales necesita completar los métodos de distribución:

En el campo de la tabla superior, indique los campos mediante los cuales necesita seleccionar elementos de costo, luego haga clic en el botón "Rellenar" en el panel de comando encima de la parte tabular "Elementos de costo". La parte tabular se completará con partidas de costos teniendo en cuenta la selección establecida. Seleccionamos los elementos de costo que es necesario completar levantando la bandera delante del elemento de costo. Haga clic en el botón "Siguiente".

2. Configurar análisis de llenado.

Campo " Método de asignación de costos» - el método de distribución de los costos de producción, que deberá completarse en los registros;

Campo " Período» - el período para el cual completamos los métodos de distribución;

Bandera " No distribuir" - el valor de la bandera "No distribuir en registros";

Bandera " Llenar el registro de información sobre contabilidad de gestión." - una señal de que es necesario completar el registro de información "Métodos de distribución de partidas de costos";

Bandera " Llenar el registro de información sobre contabilidad regulada" - una señal de que es necesario completar el registro de información "Métodos de distribución de los costos de las organizaciones";

Campo de tabla " Análisis de distribución" - al hacer clic en el botón "Siguiente" en el paso 1, se analizan los elementos de costo. Sus parámetros generales se muestran en la sección tabular. Es necesario completar correctamente la Cuenta de Costos, la Cuenta de Costos de la NU, la Naturaleza de la distribución de la RU y la Naturaleza de la distribución de la RU para cada línea de análisis. Estos valores luego se tomarán al momento de llenar los registros de información;

Campo de tabla " Configuración por organización" - una lista de organizaciones en cuyo contexto es necesario completar el registro de información "Métodos de distribución de las partidas de costos de las organizaciones". Las banderas que deben completarse por divisiones significan que si la naturaleza de la distribución "Tener en cuenta divisiones" se indica en la línea de análisis, entonces para esta organización las divisiones que se indican en los campos de la tabla "Divisiones" para la unidad de gestión y Se tomarán “divisiones de organizaciones” para la RU.

Después de completar la configuración, haga clic en el botón "Siguiente".

3. Llenar o borrar registros y consultarlos.

Campo de lista " Realizar una acción» - selección de la operación a realizar: llenado o compensación de registros;

Bandera " Borrar el registro de entradas ingresadas anteriormente" - cuando se establece esta bandera, los datos del registro se borran sin tener en cuenta la selección por período; si se borra la bandera, la limpieza se produce solo de acuerdo con los datos del período especificado en el paso No. 2.

Botón " Ejecutar" - realiza la acción especificada.

Ver los resultados del llenado. Se establece un filtro por Organización (campo Organización) y por elementos de costo (filtrados cuando se activa la línea de lista).

Lo que conviene recordar al cerrar el mes con el método de imputar los gastos generales y de producción de la cuenta 20 al costo real de producción.

Si utiliza RAUZ y no contabilidad por lotes. Si no se calcula el salario de los principales trabajadores a destajo, pero se desea que se distribuya adecuadamente entre los productos producidos. Si decide distribuir las cuentas 25 y 26 en proporción al costo planificado de los productos fabricados por grupos de productos. Si comprende qué es un grupo de productos y ha completado el directorio para que un grupo de productos sea un producto específico fabricado por la empresa. Luego verifique lo siguiente:

- En su política contable, elimine el método de distribución de los gastos comerciales generales utilizando el método de costeo directo.

- Debe comprender qué costos deben ir a qué cuentas.

A partir del 20/01/1 La factura debe incluir los costes directos de producción: materiales y componentes con los que se fabrican los productos, salarios de los trabajadores principales (mecánico, instalador, etc.), costes de acabados de terceros y servicios de producción externos (pintura, corte, grabado, etc.). .) . También se permite cancelar viajes y dietas excedentes en la cuenta 20, si se pueden atribuir a un grupo y división de nomenclatura específicos. Todos los costos deben ir solo a aquellas divisiones que producirán algo (estas son divisiones con el atributo "Producción principal" o "Producción auxiliar". Aquí no debería haber departamentos de despacho de planificación ni departamentos de contabilidad, estos son todos los demás). De lo contrario, la pieza inacabada quedará ahí para siempre.

A partir del 25.01 La cuenta debe incluir los costos generales directos de producción y sólo aquellas divisiones para las cuales hay o habrá producción (Principal y Auxiliar). Solo así estos costos se transferirán a la cuenta 20 para temas puntuales o caerán en el trabajo en curso al cerrar el mes. Esto podría ser depreciación de máquinas, cancelación de herramientas (soldadores para instaladores, limas para mecánicos, cortadores para torneros), cancelación de ropa o lubricantes de trabajadores, reparaciones de equipos, salarios de artesanos asignados a departamentos de producción específicos, etc. Todos estos gastos se trasladarán a la cuenta 20 por departamento tal cual. A menos que se distribuyan entre los grupos de artículos liberados según el método de distribución de costos seleccionado en la configuración de cierre del mes.

A partir del 25.03 la factura debe incluir los gastos generales indirectos, que se distribuirán proporcionalmente entre todas las divisiones, no. grupos, lanzamientos. Los costes de otros departamentos deben recogerse aquí. Depreciación de naves industriales, depreciación de ordenadores de servicios de producción, sueldos del personal de gestión de producción, reparación de ascensores, etc.

El 26.01 y 26.03 Las facturas de costos deben venir de la misma manera que las facturas 25. Es decir, todo lo que está el 26 de enero se transfiere a las unidades de producción. Por ejemplo, retirada de virutas de producción mecánica, agua y electricidad para la fundición. Dichos costos deben cargarse a la cuenta 20 en departamentos específicos y luego distribuirse sólo entre grupos de productos. Y el 26 de marzo, eliminaremos todos los gastos comerciales generales, que repartiremos entre todos los productos producidos y en todos los departamentos. Depreciación de garaje, almacén y otros edificios, depreciación de ordenadores para planificación y servicios económicos, agua, electricidad, Internet, reparación de ascensores, recogida de basura, etc.

Si los gastos generales se calculan metódicamente de forma incorrecta, podrás transferirlos manualmente utilizando el documento “Ajuste de otros costos”. - Configurar un directorio de departamentos. No debe haber divisiones de organizaciones que no pertenezcan a ninguna división. Así como a varios a la vez. Si tiene una empresa, los directorios deben configurarse uno a uno. Si son varias, entonces entiéndelo de esta manera: las divisiones son lo que entiendes como división de toda la organización. Por ejemplo, en una de su empresa hay una División de la organización “Garaje No. 1” y “Garaje No. 2”, y en otra de su empresa hay una División de la organización “Tienda de Transporte”. Doc, todo el mundo está acostumbrado a pensar que todo esto es “Servicio de Transporte”. Cree dicha división e indique que incluye tanto garajes como un taller de transporte.

- Documentar las liberaciones de producción con los documentos “Informe de Producción de un Turno”. El documento indica qué productos se liberan en el almacén y de qué materiales están hechos. Allí también puedes indicar otros costes. Estos materiales, al igual que otros costos, deben figurar en el departamento en el momento de su publicación. Puede cancelar materiales a un departamento utilizando la "Solicitud-factura". utilice el informe "Hoja de contabilidad de costos" para realizar un seguimiento de los saldos negativos en el departamento y controlar el trabajo en curso por materiales:

- Utilice la “Hoja de contabilidad de inventario” y la “Hoja de contabilidad de costos” para rastrear y eliminar saldos negativos en almacenes y producción. Para hacer esto, en los formularios de informe que se abren, borre todas las selecciones y establezca la selección: Atributo - "Cantidad del saldo final", Tipo de comparación: - "Menos", Valor - "0". Verás qué documentos registraron los saldos negativos.

- Todos los documentos de liberación deben estar sujetos a contabilidad fiscal, incluso si no se proporciona (por ejemplo, en los casos de fabricación de productos a partir de materias primas suministradas por el cliente).

- Todos los artículos liberados deben tener precios planificados. Aquellos que tengan el atributo “Planificado” en el tipo de precio. Además, la fecha para la fijación de precios objetivo no debe ser posterior al inicio del trimestre que se cierra. Si la emisión fue el 1 de marzo y el precio se fijó el 2 de marzo, entonces no pasará nada. Los precios se establecen en los documentos "Configuración de precios de artículos" y se almacenan en el registro de información "Precios de artículos".

- Para ver el plan/hecho y analizar el costo en general, debe mantener registros de las órdenes de producción. De lo contrario, será simplemente un caldero de costos por grupos de artículos.

- En todos los recibos de servicios, ingrese los grupos de artículos, los artículos de costo y el departamento que recibe los costos. Si se trata de costos de producción, por ejemplo, modificaciones por parte de terceros, entonces debe recordarse que los costos deben caer en la división para la cual se emitirán los lanzamientos; de lo contrario, estos costos nunca saldrán de la vigésima cuenta.

Para comprobar si los datos necesarios se han cumplimentado en todas partes y si se han cumplimentado correctamente, puede utilizar el "Informe universal (sobre documentos, directorios, registros)". Abra este informe, seleccione el objeto de análisis “Documento”, indique el tipo de documento y la parte tabular sobre la que realizaremos la verificación. Por ejemplo, necesitamos realizar un seguimiento de qué documentos no indican grupos de artículos. Utilicemos la siguiente configuración. En agrupaciones de líneas mostraremos un enlace al documento, y en selecciones estableceremos restricciones por fecha, organización y grupo de ítems vacíos:

- En todas las implementaciones, ingrese los grupos de nomenclatura correspondientes a los productos de la empresa.

- Ingrese grupos de nomenclatura en requisitos y lanzamientos.

- Verificar que todos los documentos de producción (recibos de servicios, requisitos, informes de producción) indiquen divisiones pertenecientes a la organización y que tengan el atributo “Producción principal” o “Producción auxiliar”. Y estas deberían ser las divisiones para las que se emite la producción.

- Asegúrese de que los costos de las modificaciones de terceros vayan a los departamentos en los que se emiten los lanzamientos de estos productos. De lo contrario, estos costos permanecerán en la cuenta 20 y no se cancelarán en ninguna parte.

Volvamos nuevamente al informe "Informe universal (sobre documentos, directorios, registros)". Seleccionemos el documento y la parte tabular, y en la configuración configuraremos las agrupaciones de filas: primero "Unidad organizativa", luego "Enlace". En las selecciones estableceremos restricciones de fecha, organización y partida de coste. Además, para filtrar documentos cuya parte tabular "Servicios" está vacía, puede establecer la selección "Número de línea" que no sea igual a cero, lo que significará que debe haber al menos una fila en la parte tabular.

- Es necesario que no existan gastos no vinculados a departamentos (esto sucede por informes de gastos donde no se completaron los detalles necesarios).

- Si en la configuración de cierre de fin de mes en la tabla de distribución de costos, al menos una línea indica un grupo de artículos, o hay métodos de distribución que se consideran simples (este método tiene el atributo Usar distribución simple), o métodos de distribución de artículos de costos con Tipo Base de Distribución = Tabular o SKD, entonces el registro de información es inútil para llenar métodos de distribución de Elementos de Costo, el programa ni siquiera lo mira. En otras palabras, si distribuye los costos en proporción al costo de producción planificado, entonces el programa no mirará el registro de información.

- Si refleja las actividades de producción con “Informes de producción por turnos” ( Con la ayuda de "requisitos-facturas", usted cancela los materiales para la producción de los almacenes y luego, en "Informes de producción para el turno", indica con qué materiales se fabricaron los productos.), luego en la configuración de cierre de fin de mes en la tabla de distribución de costos para el elemento de costo "Materiales y productos semiacabados", especifique el método "No distribuir". De lo contrario, al final de cada mes no tendrás materiales sin terminar. Todo lo que pongas en producción en el transcurso de un mes, incluso si los productos aún no se han lanzado, se distribuirá entre los productos que lograste lanzar.

- Después de cada cálculo de costos, es necesario volver a publicar los documentos del próximo período de cierre. En caso contrario, aquellos ajustes financieros y de precios y transacciones que surjan, que se realizaron mediante el cálculo de costos, no formarán parte de los documentos posteriores. Por lo tanto, si cierra un trimestre, primero calcule el costo de enero. Luego contabilice los documentos de febrero y calcule el precio de coste de febrero. Etc.

La preparación para el cierre del mes y el cálculo de costos es en sí el proceso más difícil, para el cual todavía no hay suficientes materiales metodológicos. Es difícil recordar todas las sutilezas, especialmente cuando el período no se cierra todos los meses, sino una vez por trimestre.

Lo que conviene recordar al cerrar el mes con el método de imputar los gastos generales y de producción de la cuenta 20 al costo real de producción.

Si utiliza RAUZ y no contabilidad por lotes. Si no se calcula el salario de los principales trabajadores a destajo, pero se desea que se distribuya adecuadamente entre los productos producidos. Si decide distribuir las cuentas 25 y 26 en proporción al costo planificado de los productos fabricados por grupos de productos. Si comprende qué es un grupo de productos y ha completado el directorio para que un grupo de productos sea un producto específico fabricado por la empresa. Luego verifique lo siguiente:

- En su política contable, elimine el método de distribución de los gastos comerciales generales utilizando el método de costeo directo.

- Debe comprender qué costos deben ir a qué cuentas. A partir del 20/01/1 La cuenta debe incluir los costos directos de producción: materiales y componentes con los que se fabrican los productos, salarios de los trabajadores principales (mecánico, instalador, etc.), costos de modificaciones por parte de terceros y servicios de producción externos (pintura, corte, grabado, etc.). .) . También se permite cancelar viajes y dietas excedentes en la cuenta 20, si se pueden atribuir a un grupo y división de nomenclatura específicos. Todos los costos deben ir solo a aquellas divisiones que producirán algo (estas son divisiones con el atributo "Producción principal" o "Producción auxiliar". Aquí no debería haber departamentos de despacho de planificación ni departamentos de contabilidad, estos son todos los demás). De lo contrario, la pieza inacabada quedará ahí para siempre.

A partir del 25.01 la cuenta debe incluir los costos generales directos de producción y solo aquellas divisiones para las cuales hay o habrá producción (Principal y Auxiliar). Solo así estos costos se transferirán a la cuenta 20 para temas puntuales o caerán en el trabajo en curso al cerrar el mes. Esto podría ser depreciación de máquinas, cancelación de herramientas (soldadores para instaladores, limas para mecánicos, cortadores para torneros), cancelación de ropa o lubricantes de trabajadores, reparaciones de equipos, salarios de artesanos asignados a departamentos de producción específicos, etc. Todos estos gastos se trasladarán a la cuenta 20 por departamento tal cual. A menos que se distribuyan entre los grupos de artículos liberados según el método de distribución de costos seleccionado en la configuración de cierre del mes.

A partir del 25.03 la cuenta debe incluir los costos generales indirectos de producción, que se distribuirán proporcionalmente entre todas las divisiones, no. grupos, lanzamientos. Los costes de otros departamentos deben recogerse aquí. Depreciación de naves industriales, depreciación de ordenadores de servicios de producción, sueldos del personal de gestión de producción, reparación de ascensores, etc.

El 26.01 y 26.03 Las facturas de costos deben venir de la misma manera que las facturas 25. Es decir, todo lo que está el 26 de enero se transfiere a los departamentos de producción. Por ejemplo, retirada de virutas de producción mecánica, agua y electricidad para la fundición. Dichos costos deben cargarse a la vigésima cuenta en departamentos específicos y luego distribuirse solo entre grupos de productos. Y el 26 de marzo, eliminaremos todos los gastos comerciales generales, que repartiremos entre todos los productos producidos y en todos los departamentos. Depreciación de garaje, almacén y otros edificios, depreciación de ordenadores para planificación y servicios económicos, agua, electricidad, Internet, reparación de ascensores, recogida de basura, etc.

Si los costos generales se acumulan metódicamente de manera incorrecta, puede transferirlos manualmente utilizando el documento "Ajuste de otros costos".

- Configurar un directorio de departamentos. No debe haber divisiones de organizaciones que no pertenezcan a ninguna división. Así como a varios a la vez. Si tiene una empresa, los directorios deben configurarse uno a uno. Si son varias, entonces entiéndelo de esta manera: las divisiones son lo que entiendes como división de toda la organización. Por ejemplo, en una de su empresa hay una División de la organización “Garaje No. 1” y “Garaje No. 2”, y en otra de su empresa hay una División de la organización “Tienda de Transporte”. Doc, todo el mundo está acostumbrado a pensar que todo es “Servicio de Transporte”. Cree dicha división e indique que incluye tanto garajes como un taller de transporte.

- Documentar las liberaciones de producción con los documentos “Informe de Producción de un Turno”. El documento indica qué productos se liberan en el almacén y de qué materiales están hechos. Allí también puedes indicar otros costes. Estos materiales, al igual que otros costos, deben figurar en el departamento en el momento de su publicación. Puede cancelar materiales a un departamento utilizando la "Solicitud-factura". utilice el informe "Hoja de contabilidad de costos" para realizar un seguimiento de los saldos negativos en el departamento y controlar el trabajo en progreso de los materiales:

- Utilice la “Hoja de contabilidad de inventario” y la “Hoja de contabilidad de costos” para rastrear y eliminar saldos negativos en almacenes y producción. Para hacer esto, en los formularios de informe que se abren, borre todas las selecciones y establezca la selección: Atributo - "Cantidad del saldo final", Tipo de comparación: - "Menos", Valor - "0". Verás qué documentos registraron los saldos negativos.

- Todos los documentos de liberación deben realizarse de acuerdo con la contabilidad fiscal, incluso si no se proporciona (por ejemplo, en los casos de fabricación de productos a partir de materias primas suministradas por el cliente).

- Todos los artículos liberados deben tener precios planificados. Aquellos que tengan el atributo “Planificado” en el tipo de precio. Además, la fecha para la fijación de precios objetivo no debe ser posterior al inicio del trimestre que se cierra. Si la emisión fue el 1 de marzo y el precio se fijó el 2 de marzo, entonces no pasará nada. Los precios se establecen en los documentos "Configuración de precios de artículos" y se almacenan en el registro de información "Precios de artículos".

- Para ver el plan/hecho y analizar el costo en general, debe mantener registros de las órdenes de producción. De lo contrario, será simplemente un caldero de costos por grupos de artículos.

- En todos los recibos de servicios, ingrese los grupos de artículos, los artículos de costo y el departamento que recibe los costos. Si se trata de costos de producción, por ejemplo, modificaciones por parte de terceros, entonces debe recordarse que los costos deben caer en la división para la cual se emitirán los lanzamientos; de lo contrario, estos costos nunca saldrán de la vigésima cuenta.

Para comprobar si los datos necesarios se completan en todas partes y si se completan correctamente, puede utilizar el "Informe universal (sobre documentos, directorios, registros)". Abra este informe, seleccione el objeto de análisis “Documento”, indique el tipo de documento y la parte tabular sobre la que realizaremos la verificación. Por ejemplo, necesitamos realizar un seguimiento de qué documentos no indican grupos de artículos. Utilicemos la siguiente configuración. En agrupaciones de líneas mostraremos un enlace al documento, y en selecciones estableceremos restricciones por fecha, organización y grupo de ítems vacíos:

- En todas las implementaciones, ingrese los grupos de nomenclatura correspondientes a los productos de la empresa.

- Ingrese grupos de nomenclatura en requisitos y lanzamientos.

- Verificar que todos los documentos de producción (recibos de servicios, requisitos, informes de producción) indiquen divisiones pertenecientes a la organización y que tengan el atributo “Producción principal” o “Producción auxiliar”. Y estas deberían ser las divisiones para las que se emite la producción.

- Asegúrese de que los costos de las modificaciones de terceros vayan a los departamentos en los que se emiten los lanzamientos de estos productos. De lo contrario, estos costos permanecerán en la cuenta 20 y no se cancelarán en ninguna parte. Volvamos nuevamente al informe "Informe universal (sobre documentos, directorios, registros)". Seleccionemos el documento y la parte tabular, y en la configuración configuraremos las agrupaciones de filas: primero "Unidad organizativa", luego "Enlace". En las selecciones estableceremos restricciones de fecha, organización y partida de coste. Además, para filtrar documentos cuya parte tabular "Servicios" está vacía, puede establecer la selección "Número de línea" que no sea igual a cero, lo que significará que debe haber al menos una fila en la parte tabular.

- Es necesario que no haya gastos no vinculados a los departamentos (esto sucede por informes anticipados donde no se completaron los detalles necesarios).

- Si en la configuración de cierre de fin de mes en la tabla de distribución de costos, al menos una línea indica un grupo de artículos, o hay métodos de distribución que se consideran simples (este método tiene el atributo Usar distribución simple), o métodos de distribución de artículos de costos con Tipo Base de Distribución = Tabular o SKD, entonces el registro de información es inútil para llenar métodos de distribución de Elementos de Costo, el programa ni siquiera lo mira. En otras palabras, si distribuye los costos en proporción al costo de producción planificado, entonces el programa no mirará el registro de información.

- Si refleja las actividades de producción con “Informes de producción por turnos” ( Al utilizar los "requisitos de factura", usted cancela los materiales para la producción de los almacenes y luego, en los "Informes de producción por turnos", indica de qué materiales se fabricaron los productos.), luego en la configuración de cierre de fin de mes en la tabla de distribución de costos para el elemento de costo "Materiales y productos semiacabados", especifique el método "No distribuir". De lo contrario, al final de cada mes no tendrás materiales sin terminar. Todo lo que pongas en producción en el transcurso de un mes, incluso si los productos aún no se han lanzado, se distribuirá entre los productos que sí lograste lanzar.

- Después de cada cálculo de costos, es necesario volver a publicar los documentos del próximo período de cierre. En caso contrario, aquellos ajustes financieros y de precios y transacciones que surjan, que se realizaron mediante el cálculo de costos, no formarán parte de los documentos posteriores. Así, si estás cerrando un trimestre, primero haz un cálculo de costes de enero. Luego publique los documentos de febrero y haga un cálculo de costos para febrero. Etc.

1C UPP proporciona configuraciones flexibles para parámetros de cualquier tipo de contabilidad, con las que puede configurar completamente las reglas contables según las cuales opera la organización.

Para tener en cuenta todos los matices, recomendamos que en la etapa de estudio previo al proyecto, los parámetros contables estén completamente especificados y acordados con los usuarios clave. En primer lugar, esto puede servir como una base sólida para construir un sistema verdaderamente eficaz (ya que la contabilidad regulada tiene reglas estrictas y la gestión refleja el estado real de las cosas en la empresa) y, en segundo lugar, evitará problemas de implementación y discrepancias en los datos entre el antiguo y el nuevo sistema contable.

En este artículo analizaremos detalladamente la configuración de los parámetros de los tipos de contabilidad regulados: contabilidad e impuestos.

Acceso a la configuración de parámetros contables.

Iniciemos sesión con derechos de administrador y cambiemos a la interfaz "Contabilidad y contabilidad fiscal".

Figura 1. Trabajar en la interfaz con derechos de administrador

Después de cambiar la interfaz, aparecerá una sección adicional "Configuración de contabilidad" en el menú superior, en la que deberá seleccionar el elemento "Configuración de parámetros de contabilidad".

Figura 2. Pestaña de configuración

Se abrirá una ventana en la que todos los parámetros disponibles para la configuración están lógicamente agrupados en secciones. Echemos un vistazo más de cerca a los parámetros y configuraciones de cada sección.

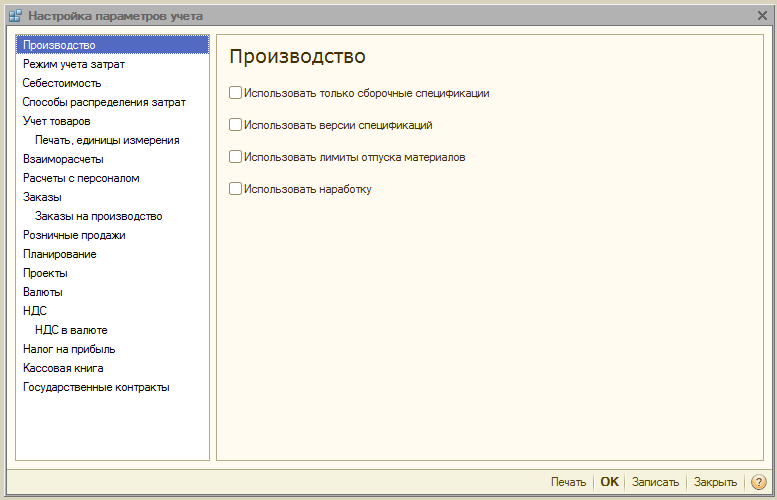

Sección "Producción"

En el apartado “Producción” se indican las reglas para la elaboración de documentos de producción:

- Utilice únicamente las especificaciones de montaje– Al activar el parámetro, los usuarios podrán configurar la vista en “Ensamblaje”. Un indicador deshabilitado hace que estén disponibles tipos de especificaciones adicionales: “Completo”, “Nodo”. Si no planea usarlos, es mejor configurar la bandera para evitar errores del usuario en la preparación del documento.

- Versiones de especificación– si la bandera está habilitada, los usuarios podrán especificar diferentes versiones en la especificación del artículo; si está deshabilitada, cada especificación puede tener solo una versión.

- Utilice límites de emisión de materiales– cuando la bandera está encendida, se activa la capacidad de trabajar con la funcionalidad de las tarjetas de límite. Es mejor desmarcar la marca para no sobrecargar la configuración con funciones redundantes e innecesarias cuando esto no se practica en la empresa.

- Utilice el tiempo de funcionamiento– cuando la bandera está activada, se activa la capacidad de configurar el tipo de salida "Horas de trabajo" en el "Informe de producción para un turno". Si esto no se practica en la empresa, es mejor eliminar la bandera para no sobrecargar la configuración con funciones redundantes e innecesarias.

Figura 3. Configuración de los parámetros contables "Producción"

Figura 3. Configuración de los parámetros contables "Producción"

Sección "Modo de contabilidad de costos"

El sistema 1C UPP proporciona modos. "Análisis avanzado", o "Contabilidad parcial"*.

El primero de ellos es más adecuado para la producción, porque le permite tener en cuenta todos los costos de producción e inventarios en todas las cuentas contables por separado para las cuentas regulatorias y de gestión. Al mismo tiempo, los usuarios tienen la oportunidad de recibir análisis detallados sobre el movimiento de artículos y costos. Al seleccionar este modo, no se tiene en cuenta el orden cronológico de entrada de documentos.

El segundo es más adecuado para empresas comerciales, para las cuales es importante determinar con precisión el costo de un lote específico y ver el beneficio bruto de las ventas en tiempo real.

Figura 4. Configuración del modo de contabilidad de costos

Figura 4. Configuración del modo de contabilidad de costos

*La configuración de los modos se describe en el nivel superior, ya que este es un tema extenso y aparte. Por ejemplo, en RAUZ puede configurar los detalles y, en lotes, el orden de cancelación.

Sección "Costo"

Indica el tipo de precios a los que se tiene en cuenta el coste. Primero se debe configurar el registro de información “Precios de artículos”.

A continuación, marque las casillas de contabilidad administrativa o regulatoria por separado. Se utiliza si diferentes almacenes de una misma empresa tienen diferentes condiciones comerciales. En este caso, la contabilidad total y por lotes se llevará para cada almacén por separado. Cuando la opción no está activada, el cálculo se realiza para el conjunto de la empresa, independientemente del almacén concreto.

Figura 5. Configuración de costos

Figura 5. Configuración de costos

Sección "Métodos de distribución de costos"

Estas configuraciones se utilizan en el modo de análisis de contabilidad de costos avanzado.

Si aún desea habilitar esta configuración, debe establecer las reglas para calcular la base en la pestaña "Base de distribución", en cuyo marco se calculará la base de distribución, y también seleccionará una estrategia para calcular la participación de costos para cada tipo de producto dependiendo del volumen de producción, volumen de ventas, disponibilidad de determinadas materias primas, según normas o manualmente.

Puede distribuir los costos por tipo de producción: para sus propios productos, productos de un procesador externo, productos de materias primas suministradas por el cliente, por tiempo de operación, por departamentos individuales, por porcentaje o por coeficiente.

Figura 6. Configuración de los métodos de distribución de costos

Figura 6. Configuración de los métodos de distribución de costos

Sección "Contabilidad de mercancías"

- La activación del primer grupo agrega las líneas correspondientes en documentos y libros de referencia para la contabilidad según características específicas, así como para el procesamiento de transacciones con contenedores.

- El segundo grupo es responsable de la capacidad de trabajar en varios almacenes en la parte tabular del documento seleccionado.

Figura 7. Configuración de “Contabilidad de mercancías”

Figura 7. Configuración de “Contabilidad de mercancías”

Sección “Impresión, unidades de medida”

Esta sección está destinada a personalizar la apariencia de los documentos impresos. Es posible mostrar una columna adicional con el parámetro deseado, por ejemplo, código de producto o número de artículo, así como especificar la unidad de peso y unidad de volumen para usar en las características del producto.

Figura 8. “Imprimir, unidades de medida”

Figura 8. “Imprimir, unidades de medida”

Sección "Acuerdos mutuos"

Aquí se establecen reglas uniformes para el control de la deuda y los documentos bancarios:

- Manera de controlar los días de deuda en calendario o entre semana.

- Publicar un documento según el tiempo de registro– el documento se contabilizará en el mismo momento en que se reciba la confirmación de la transacción por parte del banco. Preferible cuando necesita realizar un seguimiento de los pagos de los clientes en tiempo real.

- Al final del día de la fecha de registro. En general, reduce la carga del sistema, se puede utilizar cuando no es suficiente recibir los informes de pago con prontitud.

Figura 9. Configuración de los parámetros contables “Liquidaciones mutuas”

Figura 9. Configuración de los parámetros contables “Liquidaciones mutuas”

Apartado "Acuerdos con personal"

La sección está destinada a configurar el llenado de los detalles "Empleados" y "Tipo de acumulación de salario" en las transacciones. Si selecciona la opción "Para cada empleado", deberá completar estos detalles para cada empleado. Cuando seleccionas la opción “Resumen...”, estos detalles no se incluyen en las transacciones.

Figura 10. Cálculos de personal

Figura 10. Cálculos de personal

Sección "Pedidos"

Aquí puede configurar el trabajo con pedidos.

- Estrategia de reserva automática especifica el procedimiento para reservar mercancías en función de los pedidos de los clientes.

- Activación “Indicar pedidos en el apartado de tabla” muestra una columna adicional en los documentos de recibo y ventas, que muestra el número de pedido.

- Usar órdenes internas activa la funcionalidad para crear órdenes CO como un documento separado con un nombre idéntico. Si la empresa no utiliza un sistema de este tipo de órdenes, es mejor desactivar la bandera para no sobrecargar a los usuarios con información redundante.

- Especificar serie al realizar la reserva de mercancías en almacenes permite tener en cuenta series (solo sujeto a una reserva para pedidos que indique el acuerdo de contraparte, que establece el atributo “Contabilidad separada de mercancías según pedidos del comprador”).

- Cuenta para devoluciones de clientes– cuando la bandera está activada, el peso de los productos solicitados cambia automáticamente cuando se publica "Devolución de productos por parte del comprador".

Figura 11. Configuración de “Pedidos”

Figura 11. Configuración de “Pedidos”

Sección "Órdenes de producción"

La sección está destinada a configurar parámetros para trabajar con órdenes de producción.

Cuando la bandera está habilitada "Usar órdenes de producción" El documento adicional “Orden de producción” estará disponible.

Habilitar la siguiente bandera hace posible que cada pedido calcule los requisitos de materiales y productos semiacabados para la producción de productos terminados.

Las necesidades de cierre se pueden implementar en uno de dos modos:

- Obviamente– utilizando el documento “Ajuste de orden de producción”. También están completamente cerrados al realizar el "Informe de producción para el turno", "Montaje de artículos" y "Ley de prestación de servicios de producción", si todos los bienes han sido liberados de acuerdo con el pedido.

- Automático– es decir, al dividir los materiales en el despacho de mercancías, así como al registrarlos mediante “Ensamblaje de artículos”.

Figura 12. Órdenes de producción

Figura 12. Órdenes de producción

Sección "Ventas al por menor"

Diseñado para configurar parámetros de ventas minoristas:

- Posibilidad de pago mediante tarjetas de pago, préstamos bancarios;

- Contabilidad de la venta de productos alcohólicos;

- El procedimiento para enviar cheques electrónicos al comprador.

Figura 13. Ventas minoristas

Figura 13. Ventas minoristas

Sección "Planificación"

La sección está diseñada para configurar los parámetros de planificación:

- Frecuencia de acceso a recursos clave especifica el intervalo de tiempo en el que se realiza la planificación: día, semana, década, mes, trimestre, semestre, año.

- Realizar planificación de turnos– cuando se activa en especificaciones y órdenes de producción, el mecanismo de planificación de turnos pasa a estar disponible.

Figura 14. Configuración de programación

Figura 14. Configuración de programación

Sección "Proyectos"

Aquí puede configurar la contabilidad en el contexto de Proyectos.

- Mantener registros de proyectos.– activa detalles adicionales sobre proyectos de ventas, compras, flujos de efectivo, costos y planificación.

- Usar tipos de distribución por proyecto– cuando la bandera está habilitada, se activan herramientas adicionales para asignar costos básicos a los proyectos.

- Mantenga un registro de los costos del proyecto– activa la contabilización de costes indirectos entre proyectos.

- Indicar proyectos en la parte tabular de los documentos.– en los documentos que reflejan transacciones financieras, está disponible una columna adicional "Proyecto", en la que puede indicar a qué proyectos específicos se refieren los costos.

Figura 15. Configuración de los parámetros de contabilidad de “Proyectos”

Figura 15. Configuración de los parámetros de contabilidad de “Proyectos”

Sección "Monedas"

Aquí puede configurar las monedas utilizadas para la contabilidad*, la gestión y la contabilidad NIIF.

*La moneda de regulación es la moneda base, su tipo de cambio siempre es igual a 1 (para la Federación de Rusia, el rublo).

Figura 16. Configuración de los parámetros de contabilidad de “moneda”

Figura 16. Configuración de los parámetros de contabilidad de “moneda”

Sección "IVA"

La sección está destinada a configurar la numeración y los formularios impresos de las facturas. Es posible indicar el nombre completo o completo y abreviado del vendedor, así como establecer una numeración separada para las facturas por pagos anticipados.

Figura 17. Configuración para la contabilidad del IVA

Figura 17. Configuración para la contabilidad del IVA

Apartado “IVA en moneda”

La sección establece el método para calcular el monto del IVA para documentos en moneda extranjera. Al elegir la opción "Por el importe en rublos del documento", el importe del IVA se calculará multiplicando el importe en rublos por el tipo del IVA.

Al elegir la opción "Por importe del IVA en moneda", el importe del IVA en rublos se calcula multiplicando el importe del IVA en moneda por el tipo de cambio del documento.

Figura 18. Configuración de los parámetros contables “IVA en moneda”

Figura 18. Configuración de los parámetros contables “IVA en moneda”

Sección "Impuesto sobre la renta"

El impuesto sobre la renta se establece para los bienes y servicios pagados por adelantado en virtud de un acuerdo en moneda extranjera y las normas de apoyo PBU 18/02 al tener en cuenta las diferencias de importe cuando el pago se recibe en virtud de acuerdos en moneda cúbica. después de la transferencia de propiedad.

Figura 19. Configuración de los parámetros contables “Impuesto sobre la renta”

Figura 19. Configuración de los parámetros contables “Impuesto sobre la renta”

Sección "Libro de caja"

Esta sección le permite configurar opciones para mantener libros de caja: para divisiones separadas o para la organización en su conjunto.

Cuando la bandera "Usar mantenimiento de libros de caja por divisiones separadas" esté habilitada, el tipo de subcuenta "Divisiones" se agregará a las cuentas 50.01 y 50.21; cuando se elimine la bandera, el tipo de subcuenta se eliminará y el proceso solo será posible para toda la organización en su conjunto.

Figura 20. Configuración de los parámetros contables del “Libro de Caja”

Figura 20. Configuración de los parámetros contables del “Libro de Caja”

Sección "Contratos gubernamentales"

La sección está destinada a configurar funciones adicionales para contabilizar pagos en virtud de contratos gubernamentales.

Cuando la bandera está activada, es posible trabajar con objetos del subsistema "Contratos gubernamentales". Para una cuenta bancaria, un acuerdo de contraparte y solicitudes de gastos de fondos, puede establecer el cumplimiento de un contrato gubernamental.

Para Configuraciones para cargar documentos de respaldo Se indica el directorio para cargar los documentos de respaldo al realizar el intercambio con el banco, así como el tamaño máximo del archivo del documento de respaldo (MB) y el archivo de archivo del documento de respaldo (MB).

Figura 21. Configuración contable “Contratos gubernamentales”

Figura 21. Configuración contable “Contratos gubernamentales”

Esto completa la revisión de la configuración de los parámetros contables en el sistema 1C UPP. Para obtener información más detallada sobre las capacidades del sistema y las reglas de configuración, puede contactar a nuestros consultores.

Directorio Artículos de costo en 1C:UPP (1C: Gestión de empresas manufactureras) es uno de los libros de referencia clave sobre contabilidad de producción. Es imposible reflejar un costo en contabilidad sin especificar la partida de costo.

Existen varias clasificaciones de costos desde el punto de vista económico.

- En relación con el objeto de producción.:

Si podemos atribuir el costo a la fabricación de un producto específico, cuyo costo calculamos, entonces este es un costo directo. Si no se sabe a qué producto se refiere el costo de fabricación, entonces dicho costo es indirecto.

En 1C:UPP, los costos directos se pueden atribuir a la fabricación de productos específicos utilizando el documento Informe de producción por turnos. Por ejemplo, para la fabricación del producto Mesa de cocina BS-55 se utilizó el material Adhesivo para muebles en una cantidad de 10 kg. Concepto de coste: Materiales propios.

Los costos indirectos al final del mes deben distribuirse entre los productos. Por ejemplo, durante el mes se utilizaron 50 kg de pintura para pintar productos, pero no podemos determinar con precisión cuánta pintura se utilizó para cada producto producido, por lo que este costo es indirecto y se puede distribuir al final del mes entre todos los productos. producido.

- Dependiendo de los volúmenes de producción, los costos se dividen en:

Costes fijos . Se trata de costes cuyo nivel no depende de los volúmenes de producción. Por ejemplo, el coste del alquiler de un local.

Costos variables. El nivel de costos variables depende linealmente de los volúmenes de producción. Por ejemplo, estos son los costos de las materias primas utilizadas para fabricar productos.

Costos mixtos. Su nivel depende de los volúmenes de producción, pero cuando la producción disminuye a cero, estos costos no son iguales a cero, es decir, contienen elementos de costos tanto fijos como variables. Por ejemplo, el coste del pago de las comunicaciones telefónicas: la tarifa de suscripción es constante y las llamadas de larga distancia se pagan por separado.

Costos fijos condicionalmente. Estos son costos que permanecen constantes durante un cierto intervalo de cambio en los volúmenes de producción. Por ejemplo, pintamos productos en lotes en una cámara, cada lote usa una cierta cantidad de pintura e incluso si el lote no está lleno, el volumen de pintura para rociar un lote determinado no disminuirá.

- Según el espacio de distribución los costes se dividen en:

Los costos de taller son costos que se distribuyen entre toda la gama de productos producidos en un departamento en particular. Por ejemplo, los costos de depreciación de las máquinas ubicadas en este departamento.

Los costos operativos generales son costos que se asignan a los productos manufacturados en todos los departamentos. Por ejemplo, el salario del personal administrativo se distribuye entre la producción de todos los departamentos.

Veamos cómo está configurado el directorio "Elementos de costo" en 1C:UPP.

Puede haber muchos tipos de costos, por lo que puede crear una cantidad ilimitada de elementos de costos en SCP.

Echemos un vistazo a los rellenables. detalles del elemento del directorio Elementos de costo en 1C:UPP:

Naturaleza de los costos Se utiliza para tareas de contabilidad de gestión y puede tomar uno de los siguientes valores:

1) Defectos de producción: son los costos que se atribuyeron a la producción de productos que fueron liberados como no aptos, o este es el monto de los costos que se destinaron a corregir productos defectuosos.

2) Inversiones en activos no corrientes. Estos no son costos de producción. Los costos surgen cuando creamos un activo fijo o reparamos un activo fijo. Luego podemos amortizar dichos costos como el costo del proyecto de construcción.

3) Costos de distribución y gastos comerciales. Estos costos tampoco afectan los costos de producción.

4) Producción general y costes económicos generales. Estos son costos indirectos. Los costos generales de producción son costos de taller que deben asignarse a los productos producidos en un taller determinado. Por ejemplo, el coste de calentar un taller específico. Los costos operativos generales son los costos de la empresa en su conjunto; se distribuyen entre todos los productos. Por ejemplo, reparar una carretera que se utiliza para el transporte entre talleres. Una diferencia significativa entre estos costos surge si la empresa utiliza el cálculo de costos directos, entonces los gastos generales del negocio no se distribuyen entre el costo de los productos manufacturados.

5) Los costos de producción son costos directos que pueden atribuirse a la producción de productos específicos. Por ejemplo, podemos indicar cuántas tablas se utilizaron para hacer una mesa. Por ejemplo. El salario de un trabajador que trabaja a destajo será un costo de producción, porque podemos decir exactamente cuántos y qué tipo de productos produjo, el salario del gerente del taller será un costo general de producción y se distribuirá entre la producción de productos producidos en el taller, y el salario del director general será un costo general de operación y se distribuirá entre la producción de toda la empresa.

6) Otros: no afectan el costo de producción, pero se reflejarán en la contabilidad de gestión.

7) No se tienen en cuenta en la contabilidad de gestión: dichos costos ni siquiera se reflejarán en la contabilidad de gestión y, en consecuencia, tampoco afectarán el costo de producción.

La naturaleza de la partida de costo afecta a la contabilidad de gestión, pero no afecta a la contabilidad regulada. Para la contabilidad regulada, es importante la Cuenta de Costos especificada cuando surgen costos (por ejemplo, al recibir un servicio o transferir material a producción).

A continuación se muestra una tabla que correlaciona aproximadamente la naturaleza de un elemento de costo y una cuenta de costos.

Tipo de costo. Con este detalle, puede dividir todas las partidas de costos por elementos económicos. A continuación, utilizando este requisito podremos determinar cuál de los elementos tiene una mayor participación en el costo de producción. De esta manera podemos determinar en qué dirección es necesario reducir costos (si es necesario), y también podemos determinar qué tipo de costos tendremos que determinarán la base para la distribución de costos indirectos.

En 1C:UPP existen 4 tipos de costes:

- Material. A su vez, al especificar el tipo de costo Material, queda disponible otro atributo: Estado de los costos de material:

Este atributo determina con qué signo se debe incluir el costo en el costo de producción.

Propio: el costo de dichos costos se incluye en el precio de costo con un signo "+". Por ejemplo, los tableros se transfirieron a producción y luego se incluyeron en el costo de la mesa.

Aceptados para procesamiento, estos materiales no son nuestros, por lo que no afectan de ninguna manera el costo de nuestros productos.

Residuos retornables: el costo de dichos materiales se incluye en el costo con un signo "-". Por ejemplo, al hacer una mesa quedó aserrín, que luego vendimos, entonces podemos reducir el costo de la mesa en la cantidad de aserrín.

- Salario- costes laborales;

- Depreciación– costos de depreciación;

- Otros- incluir costes que no estaban incluidos en los grupos anteriores.

Para todo tipo de costos, se lleva a cabo la contabilidad de costos y la contabilidad cuantitativa se lleva a cabo solo para los costos del tipo "Material".

Y el último detalle indicado para el rubro de costo es Tipo de gastos (NU). Se utiliza para contabilizar los costos en la contabilidad fiscal. Debe especificar el tipo de costo para la contabilidad fiscal.

Las fuentes de costos pueden ser la adquisición de materiales con su posterior transferencia a producción, la recepción de servicios de contratistas, la transferencia de productos semiacabados del almacén a la producción, el registro de pagos de salarios, depreciación, etc.

Al reflejar los costos, se debe indicar el rubro del costo. Por ejemplo:

Recepción de servicios de negociaciones internacionales de la contraparte bajo el rubro de costo Comunicaciones (OKR):

Reflejo de los salarios de administración por rubro de costo Salario AUP:

¡Gracias!