กรอกวิธีการกระจายสินค้าต้นทุน เอกสาร “ การกระจายต้นทุนอื่นวิธีการกระจายต้นทุนในวิสาหกิจรวม”

บ่อยครั้งที่จำเป็นต้องกรอกวิธีการกระจายสินค้าต้นทุน ชนิดเดียวกันสำหรับหลายรายการและสำหรับหลายองค์กร เพื่ออำนวยความสะดวกในกระบวนการนี้ การประมวลผลนี้จึงถูกเขียนขึ้น

การประมวลผลดำเนินการใน 3 ขั้นตอน:

1. การเลือกรายการต้นทุนที่คุณต้องการกรอกวิธีการกระจาย:

ในฟิลด์ตารางด้านบน ระบุฟิลด์ที่คุณต้องการเลือกรายการต้นทุน จากนั้นคลิกปุ่ม "เติม" ในแผงคำสั่งเหนือส่วนตาราง "รายการต้นทุน" ส่วนแบบตารางจะเต็มไปด้วยรายการต้นทุนโดยคำนึงถึงการเลือกที่กำหนดไว้ เราเลือกรายการต้นทุนที่จำเป็นในการกรอกโดยปักธงไว้ด้านหน้ารายการต้นทุน คลิกปุ่ม "ถัดไป"

2. การตั้งค่าการวิเคราะห์การเติม

สนาม " วิธีการปันส่วนต้นทุน» - วิธีการกระจายต้นทุนการผลิตซึ่งจะต้องกรอกในทะเบียน

สนาม " ระยะเวลา» - ระยะเวลาที่เรากรอกวิธีการแจกจ่าย

ธง " อย่าแจกจ่าย" - ค่าของแฟล็ก "ห้ามแจกจ่ายในทะเบียน";

ธง " กรอกข้อมูลการลงทะเบียนเกี่ยวกับการบัญชีการจัดการ" - สัญญาณว่าจำเป็นต้องกรอกข้อมูลลงทะเบียน "วิธีการกระจายรายการต้นทุน";

ธง " กรอกทะเบียนข้อมูลเกี่ยวกับการบัญชีที่มีการควบคุม" - สัญญาณว่าจำเป็นต้องกรอกข้อมูลลงทะเบียน "วิธีการกระจายรายการต้นทุนขององค์กร";

สนามตาราง " การวิเคราะห์การกระจาย" - เมื่อคุณคลิกปุ่ม "ถัดไป" ในขั้นตอนที่ 1 รายการต้นทุนจะถูกวิเคราะห์ พารามิเตอร์ทั่วไปจะแสดงในส่วนตาราง มีความจำเป็นต้องกรอกบัญชีต้นทุน, บัญชีต้นทุนของ NU, ลักษณะการกระจายของ RU และลักษณะการกระจายของ RU อย่างถูกต้องสำหรับการวิเคราะห์แต่ละบรรทัด ค่าเหล่านี้จะถูกนำไปใช้เมื่อกรอกข้อมูลการลงทะเบียน

สนามตาราง " การตั้งค่าตามองค์กร" - รายชื่อองค์กรในบริบทที่จำเป็นในการกรอกข้อมูลในการลงทะเบียน "วิธีการกระจายรายการต้นทุนขององค์กร" ธงที่ต้องกรอกตามแผนกหมายความว่าหากมีการระบุลักษณะของการกระจาย "คำนึงถึงแผนก" ในสายการวิเคราะห์ดังนั้นสำหรับองค์กรนี้แผนกต่างๆ ที่ระบุไว้ในฟิลด์ตาราง "แผนก" สำหรับหน่วยการจัดการและ “แผนกขององค์กร” สำหรับ RU จะถูกนำไปใช้

หลังจากตั้งค่าเสร็จแล้วให้คลิกปุ่ม "ถัดไป"

3. การกรอกหรือเคลียร์ทะเบียนและดู

ช่องรายการ " ดำเนินการ» - การเลือกการดำเนินการที่จะดำเนินการ: การกรอกหรือเคลียร์ทะเบียน;

ธง " ล้างการลงทะเบียนของรายการที่ป้อนไว้ก่อนหน้านี้" - เมื่อตั้งค่าแฟล็กนี้ ข้อมูลการลงทะเบียนจะถูกล้างโดยไม่คำนึงถึงการเลือกบัญชีตามช่วงเวลา หากล้างแฟล็ก การล้างจะเกิดขึ้นตามข้อมูลสำหรับระยะเวลาที่ระบุในขั้นตอนที่ 2 เท่านั้น

ปุ่ม " ดำเนินการ" - ดำเนินการตามที่ระบุ

ดูผลการเติม ตัวกรองถูกกำหนดโดยองค์กร (ฟิลด์องค์กร) และตามรายการต้นทุน (กรองเมื่อมีการเปิดใช้งานรายการ)

สิ่งที่มีประโยชน์ที่ต้องจำเมื่อปิดเดือนด้วยวิธีปันส่วนค่าใช้จ่ายทั่วไปและค่าใช้จ่ายการผลิตในบัญชี 20 ให้กับต้นทุนการผลิตจริง

หากคุณใช้ RAUZ และไม่ใช่การบัญชีแบบกลุ่ม หากคุณไม่ได้คำนวณเงินเดือนของคนงานหลักตามอัตราชิ้น แต่คุณต้องการให้มีการกระจายอย่างเพียงพอให้กับผลิตภัณฑ์ที่ผลิต หากคุณตัดสินใจที่จะกระจายบัญชี 25 และ 26 ตามสัดส่วนของต้นทุนที่วางแผนไว้ของผลิตภัณฑ์ที่ผลิตตามกลุ่มผลิตภัณฑ์ หากคุณเข้าใจว่ากลุ่มผลิตภัณฑ์คืออะไรและได้กรอกไดเรกทอรีแล้วเพื่อให้กลุ่มผลิตภัณฑ์นั้นเป็นผลิตภัณฑ์เฉพาะที่ผลิตโดยบริษัท จากนั้นตรวจสอบสิ่งต่อไปนี้:

- ในนโยบายการบัญชีของคุณ ลบวิธีการกระจายค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธีการคิดต้นทุนโดยตรง

- คุณควรเข้าใจว่าค่าใช้จ่ายใดควรไปที่บัญชีใด

ณ วันที่ 01/20/1ใบแจ้งหนี้ควรรวมต้นทุนการผลิตทางตรง: วัสดุและส่วนประกอบที่ใช้ในการผลิต เงินเดือนของคนงานหลัก (ช่างเครื่อง ช่างติดตั้ง ฯลฯ) ต้นทุนสำหรับการตกแต่งโดยบุคคลที่สาม และบริการการผลิตภายนอก (การทาสี การตัด การแกะสลัก ฯลฯ) .) . นอกจากนี้ยังได้รับอนุญาตให้ตัดค่าเดินทางและเบี้ยเลี้ยงรายวันส่วนเกินไปยังบัญชี 20 หากคุณสามารถระบุแหล่งที่มาเหล่านี้ให้กับกลุ่มระบบการตั้งชื่อและแผนกเฉพาะได้ ต้นทุนทั้งหมดควรไปที่แผนกที่จะผลิตบางอย่างเท่านั้น (นี่คือแผนกที่มีคุณลักษณะ "การผลิตหลัก" หรือ "การผลิตเสริม" ไม่ควรมีแผนกจัดส่งการวางแผนหรือแผนกบัญชีที่นี่ เหล่านี้เป็นแผนกอื่นทั้งหมด) มิฉะนั้นชิ้นงานที่ยังสร้างไม่เสร็จจะถูกแขวนอยู่ที่นั่นตลอดไป

ณ วันที่ 25.01บัญชีควรรวมต้นทุนการผลิตทั่วไปทางตรงและเฉพาะแผนกที่มีหรือจะเป็นการผลิต (หลักและเสริม) จากนั้นต้นทุนเหล่านี้จะถูกโอนไปยังบัญชีที่ 20 สำหรับปัญหาเฉพาะ หรือจะตกเป็นของงานที่กำลังดำเนินการเมื่อปิดเดือน นี่อาจเป็นค่าเสื่อมราคาของเครื่องจักร การตัดจำหน่ายเครื่องมือ (หัวแร้งบัดกรีสำหรับผู้ติดตั้ง ไฟล์สำหรับช่างเครื่อง เครื่องตัดสำหรับช่างกลึง) การตัดจำหน่ายเสื้อผ้าหรือน้ำมันหล่อลื่นของคนงาน การซ่อมแซมอุปกรณ์ เงินเดือนของช่างฝีมือที่ได้รับมอบหมายให้กับแผนกการผลิตเฉพาะ ฯลฯ . ค่าใช้จ่ายทั้งหมดนี้จะถูกโอนเข้าบัญชี 20 ตามแผนกเหมือนเดิม เว้นแต่จะกระจายไปทั่วกลุ่มรายการที่นำออกใช้ ขึ้นอยู่กับวิธีการกระจายต้นทุนที่เลือกในการตั้งค่าการปิดบัญชีเดือน

ณ วันที่ 25.03ใบแจ้งหนี้ควรรวมต้นทุนค่าโสหุ้ยทางอ้อมซึ่งจะกระจายตามสัดส่วนในทุกแผนกหมายเลข กลุ่มเผยแพร่ ควรรวบรวมค่าใช้จ่ายสำหรับแผนกอื่นๆ ที่นี่ ค่าเสื่อมราคาอาคารอุตสาหกรรม ค่าเสื่อมราคาคอมพิวเตอร์บริการการผลิต เงินเดือนผู้บริหารฝ่ายผลิต ซ่อมลิฟต์ เป็นต้น

วันที่ 26.01 และ 26.03 นใบแจ้งหนี้ต้นทุนควรมาในลักษณะเดียวกับใบแจ้งหนี้ 25 นั่นคือทุกอย่างที่เป็นวันที่ 26 มกราคมจะถูกโอนไปยังหน่วยการผลิต ตัวอย่างเช่น การถอดชิปการผลิตทางกล น้ำ และไฟฟ้าสำหรับโรงหล่อ ค่าใช้จ่ายดังกล่าวควรถูกเรียกเก็บไปยังบัญชี 20 ในแผนกเฉพาะ จากนั้นจึงกระจายไปยังกลุ่มผลิตภัณฑ์เท่านั้น และในวันที่ 26 มีนาคม เราจะหักค่าใช้จ่ายทางธุรกิจทั่วไปทั้งหมดซึ่งเราจะกระจายไปยังผลิตภัณฑ์ทั้งหมดที่ผลิตและทั่วทั้งแผนก ค่าเสื่อมราคาโรงจอดรถ โกดัง และอาคารอื่นๆ ค่าเสื่อมราคาคอมพิวเตอร์เพื่อการวางแผนและการบริการทางเศรษฐกิจ ค่าน้ำ ค่าไฟฟ้า อินเทอร์เน็ต การซ่อมแซมลิฟต์ การกำจัดขยะ เป็นต้น

หากคำนวณต้นทุนค่าโสหุ้ยอย่างเป็นระบบไม่ถูกต้องคุณสามารถโอนได้ด้วยตนเองโดยใช้เอกสาร "การปรับค่าใช้จ่ายอื่นๆ" - จัดทำไดเร็กทอรีของแผนกต่างๆ ไม่ควรมีหน่วยงานขององค์กรที่ไม่อยู่ในแผนกใดๆ รวมทั้งหลายรายการพร้อมกัน หากคุณมีบริษัทเดียว ไดเร็กทอรีควรได้รับการกำหนดค่าแบบหนึ่งต่อหนึ่ง หากมีหลายแผนก ให้เข้าใจดังนี้ แผนกคือสิ่งที่คุณเข้าใจในฐานะแผนกสำหรับทั้งองค์กร ตัวอย่างเช่น ในบริษัทแห่งหนึ่งของคุณมีแผนกขององค์กร "อู่ซ่อมรถหมายเลข 1" และ "อู่ซ่อมรถหมายเลข 2" และในอีกบริษัทของคุณก็มีแผนกขององค์กร "ร้านขนส่ง" หมอครับ ใครๆ ก็เคยคิดว่านี่คือ "บริการขนส่ง" ทั้งนั้น สร้างแผนกดังกล่าวและระบุว่ามีทั้งอู่ซ่อมรถและโรงปฏิบัติงานด้านการขนส่ง

- เอกสารเผยแพร่การผลิตพร้อมเอกสาร “รายงานการผลิตสำหรับกะ” เอกสารจะระบุว่าผลิตภัณฑ์ใดบ้างที่ถูกนำออกสู่คลังสินค้าและประกอบด้วยวัสดุใดบ้าง คุณสามารถระบุค่าใช้จ่ายอื่นๆ ได้ที่นั่น วัสดุเหล่านี้ เช่นเดียวกับต้นทุนอื่นๆ จะต้องระบุไว้ในแผนก ณ เวลาที่ออก คุณสามารถตัดวัสดุไปยังแผนกได้โดยใช้ "คำขอ-ใบแจ้งหนี้" ใช้รายงาน "เอกสารการบัญชีต้นทุน" เพื่อติดตามยอดคงเหลือติดลบในแผนกและควบคุมงานระหว่างดำเนินการตามวัสดุ:

- ใช้ "เอกสารการบัญชีสินค้าคงคลัง" และ "เอกสารการบัญชีต้นทุน" เพื่อติดตามและกำจัดยอดคงเหลือติดลบในคลังสินค้าและการผลิต เมื่อต้องการทำเช่นนี้ ในแบบฟอร์มรายงานที่เปิดขึ้น ให้ล้างการเลือกทั้งหมดและตั้งค่าการเลือก: คุณลักษณะ - "ปริมาณยอดดุลสุดท้าย" ประเภทการเปรียบเทียบ: - "น้อยกว่า" ค่า - "0" คุณจะเห็นว่าเอกสารใดบ้างที่ลงทะเบียนยอดคงเหลือติดลบ

- เอกสารการออกทั้งหมดจะต้องอยู่ภายใต้การบัญชีภาษี แม้ว่าจะไม่ได้จัดเตรียมไว้ก็ตาม (ตัวอย่างเช่น ในกรณีของผลิตภัณฑ์การผลิตจากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา)

- สินค้าที่นำออกใช้ทั้งหมดต้องมีราคาที่วางแผนไว้ รายการที่มีแอตทริบิวต์ "วางแผน" ในประเภทราคา นอกจากนี้การกำหนดราคาเป้าหมายจะต้องไม่ช้ากว่าต้นไตรมาสที่ปิด หากปัญหาเกิดขึ้นในวันที่ 1 มีนาคม และกำหนดราคาไว้ในวันที่ 2 มีนาคม จะไม่มีอะไรเกิดขึ้น ราคาถูกกำหนดไว้ในเอกสาร "การตั้งค่าราคาสินค้า" และจัดเก็บไว้ในทะเบียนข้อมูล "ราคาสินค้า"

- หากต้องการดูแผน/ข้อเท็จจริง และวิเคราะห์ต้นทุนโดยทั่วไป คุณควรเก็บบันทึกใบสั่งผลิตไว้ มิฉะนั้นก็จะเป็นเพียงหม้อต้มต้นทุนตามกลุ่มรายการ

- ในการรับบริการทั้งหมด ให้ป้อนกลุ่มสินค้า สินค้าต้นทุน และแผนกที่ได้รับต้นทุน หากสิ่งเหล่านี้เป็นต้นทุนการผลิต เช่น การปรับเปลี่ยนโดยบุคคลที่สาม คุณควรจำไว้ว่าต้นทุนจะต้องอยู่ในแผนกที่จะออกการเผยแพร่ มิฉะนั้นต้นทุนเหล่านี้จะไม่มีวันออกจากบัญชีที่ 20

หากต้องการตรวจสอบว่ามีการกรอกรายละเอียดที่จำเป็นทุกที่หรือไม่ และกรอกถูกต้องหรือไม่ คุณสามารถใช้ "รายงานสากล (ในเอกสาร ไดเร็กทอรี ทะเบียน)" เปิดรายงานนี้เลือกวัตถุของการวิเคราะห์ "เอกสาร" ระบุประเภทของเอกสารและส่วนที่เป็นตารางที่เราจะดำเนินการตรวจสอบ ตัวอย่างเช่น เราจำเป็นต้องติดตามว่าเอกสารใดบ้างที่ไม่ได้ระบุกลุ่มรายการ ลองใช้การตั้งค่าต่อไปนี้ ในการจัดกลุ่มบรรทัด เราจะแสดงลิงก์ไปยังเอกสาร และในการเลือก เราจะกำหนดข้อจำกัดตามวันที่ องค์กร และกลุ่มรายการว่าง:

- ในการใช้งานทั้งหมด ให้ป้อนกลุ่มระบบการตั้งชื่อที่สอดคล้องกับผลิตภัณฑ์ขององค์กร

- ป้อนกลุ่มระบบการตั้งชื่อในข้อกำหนดและการเผยแพร่

- ตรวจสอบว่าเอกสารการผลิตทั้งหมด (การรับบริการ ข้อกำหนด รายงานการผลิต) ระบุแผนกที่เป็นขององค์กรและมีคุณลักษณะ “การผลิตหลัก” หรือ “การผลิตเสริม” และสิ่งเหล่านี้ควรเป็นแผนกที่ออกการผลิต

- ตรวจสอบให้แน่ใจว่าต้นทุนจากการแก้ไขโดยบุคคลที่สามไปที่แผนกที่ออกผลิตภัณฑ์เหล่านี้ มิฉะนั้นค่าใช้จ่ายเหล่านี้จะยังคงอยู่ในบัญชี 20 และจะไม่ถูกตัดออกที่ใด

ให้เรากลับไปที่รายงาน "รายงานสากล (ในเอกสาร, ไดเร็กทอรี, รีจิสเตอร์)" อีกครั้ง เลือกเอกสารและส่วนที่เป็นตารางและในการตั้งค่าเราจะตั้งค่าการจัดกลุ่มแถว: อันดับแรกคือ "หน่วยองค์กร" จากนั้น "ลิงก์" ในการเลือก เราจะกำหนดข้อจำกัดเกี่ยวกับวันที่ องค์กร และรายการต้นทุน นอกจากนี้ เพื่อกรองเอกสารที่มีส่วนตาราง "บริการ" ว่างเปล่า คุณสามารถตั้งค่าการเลือก "หมายเลขบรรทัด" ไม่เท่ากับศูนย์ได้ ซึ่งหมายความว่าต้องมีอย่างน้อยหนึ่งแถวในส่วนตาราง

- จำเป็นต้องไม่มีค่าใช้จ่ายที่ไม่เชื่อมโยงกับแผนกต่างๆ (สิ่งนี้เกิดขึ้นเนื่องจากรายงานค่าใช้จ่ายที่ไม่ได้กรอกรายละเอียดที่จำเป็น)

- ถ้าในการตั้งค่าการปิดบัญชีสิ้นเดือนในตารางการกระจายต้นทุน อย่างน้อยหนึ่งบรรทัดระบุกลุ่มสินค้า หรือมีวิธีการกระจายที่ถือว่าง่าย (วิธีนี้มีแอตทริบิวต์ Use Simple Distribution) หรือวิธีการกระจายสินค้าต้นทุน ด้วย Distribution Base Type = Tabular หรือ SKD ถูกใช้ จากนั้นลงทะเบียนข้อมูล ไม่มีประโยชน์ที่จะกรอกวิธีการกระจายรายการต้นทุน โปรแกรมจะไม่ดูด้วยซ้ำ กล่าวอีกนัยหนึ่ง หากคุณกระจายต้นทุนตามสัดส่วนของต้นทุนการผลิตที่วางแผนไว้ โปรแกรมจะไม่ดูที่การลงทะเบียนข้อมูล

- หากคุณสะท้อนถึงกิจกรรมการผลิตด้วย "รายงานการผลิตกะ" ( การใช้ "ใบแจ้งหนี้ข้อกำหนด" คุณตัดวัสดุสำหรับการผลิตออกจากคลังสินค้าจากนั้นใน "รายงานการผลิตสำหรับกะ" คุณจะระบุจากวัสดุที่ผลิตขึ้น) จากนั้นในการตั้งค่าการปิดบัญชีสิ้นเดือนในตารางการกระจายต้นทุนสำหรับรายการต้นทุน "วัสดุและผลิตภัณฑ์กึ่งสำเร็จรูป" ให้ระบุวิธี "ไม่ต้องกระจาย" ไม่อย่างนั้นสิ้นเดือนก็จะไม่มีวัสดุที่ยังทำไม่เสร็จ ทุกสิ่งที่คุณผลิตตลอดระยะเวลาหนึ่งเดือน แม้ว่าผลิตภัณฑ์จะยังไม่ออกจำหน่ายก็ตาม จะถูกกระจายไปยังผลิตภัณฑ์ที่คุณจัดการเพื่อออกวางจำหน่าย

- หลังจากการคำนวณต้นทุนแต่ละครั้ง จำเป็นต้องผ่านรายการเอกสารของงวดการปิดบัญชีครั้งถัดไปอีกครั้ง มิฉะนั้นการปรับทางการเงินและราคาและธุรกรรมที่ปรากฏซึ่งเกิดจากการคำนวณต้นทุนจะไม่มีส่วนร่วมในเอกสารฉบับต่อ ๆ ไป ดังนั้น หากคุณจะปิดไตรมาส ให้คำนวณต้นทุนสำหรับเดือนมกราคมก่อน จากนั้นลงเอกสารเดือนกุมภาพันธ์และคำนวณราคาต้นทุนประจำเดือนกุมภาพันธ์ ฯลฯ

การเตรียมการปิดบัญชีเดือนและการคำนวณต้นทุนนั้นเป็นกระบวนการที่ยากที่สุด ซึ่งยังมีสื่อวิธีการไม่เพียงพอ เป็นการยากที่จะจดจำรายละเอียดปลีกย่อยทั้งหมด โดยเฉพาะอย่างยิ่งเมื่อปิดงวดไม่ใช่ทุกเดือน แต่ไตรมาสละครั้ง

สิ่งที่มีประโยชน์ที่ต้องจำเมื่อปิดเดือนด้วยวิธีปันส่วนค่าใช้จ่ายทั่วไปและค่าใช้จ่ายการผลิตในบัญชี 20 ให้กับต้นทุนการผลิตจริง

หากคุณใช้ RAUZ และไม่ใช่การบัญชีเป็นชุด หากคุณไม่ได้คำนวณเงินเดือนของคนงานหลักตามอัตราชิ้น แต่คุณต้องการให้มีการกระจายอย่างเพียงพอให้กับผลิตภัณฑ์ที่ผลิต หากคุณตัดสินใจที่จะกระจายบัญชี 25 และ 26 ตามสัดส่วนของต้นทุนที่วางแผนไว้ของผลิตภัณฑ์ที่ผลิตตามกลุ่มผลิตภัณฑ์ หากคุณเข้าใจว่ากลุ่มผลิตภัณฑ์คืออะไรและได้กรอกไดเรกทอรีแล้วเพื่อให้กลุ่มผลิตภัณฑ์นั้นเป็นผลิตภัณฑ์เฉพาะที่ผลิตโดยบริษัท จากนั้นตรวจสอบสิ่งต่อไปนี้:

- ในนโยบายการบัญชีของคุณ ลบวิธีการกระจายค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธีการคิดต้นทุนโดยตรง

- คุณควรเข้าใจว่าค่าใช้จ่ายใดควรไปที่บัญชีใด ณ วันที่ 01/20/1บัญชีควรรวมต้นทุนการผลิตทางตรง: วัสดุและส่วนประกอบที่ใช้ผลิตผลิตภัณฑ์ เงินเดือนของคนงานหลัก (ช่างเครื่อง ผู้ติดตั้ง ฯลฯ) ต้นทุนการดัดแปลงโดยบุคคลที่สาม และบริการการผลิตภายนอก (การทาสี การตัด การแกะสลัก ฯลฯ .) . นอกจากนี้ยังได้รับอนุญาตให้ตัดค่าเดินทางและเบี้ยเลี้ยงรายวันส่วนเกินไปยังบัญชี 20 หากคุณสามารถระบุแหล่งที่มาเหล่านี้ให้กับกลุ่มระบบการตั้งชื่อและแผนกเฉพาะได้ ต้นทุนทั้งหมดควรไปที่แผนกที่จะผลิตบางอย่างเท่านั้น (นี่คือแผนกที่มีคุณลักษณะ "การผลิตหลัก" หรือ "การผลิตเสริม" ไม่ควรมีแผนกจัดส่งการวางแผนหรือแผนกบัญชีที่นี่ เหล่านี้เป็นแผนกอื่นทั้งหมด) มิฉะนั้นชิ้นงานที่ยังสร้างไม่เสร็จจะถูกแขวนอยู่ที่นั่นตลอดไป

ณ วันที่ 25.01บัญชีควรรวมต้นทุนการผลิตทั่วไปทางตรงและเฉพาะแผนกที่มีหรือจะเป็นการผลิต (หลักและเสริม) จากนั้นต้นทุนเหล่านี้จะถูกโอนไปยังบัญชีที่ 20 สำหรับปัญหาเฉพาะ หรือจะตกเป็นของงานที่กำลังดำเนินการเมื่อปิดเดือน นี่อาจเป็นค่าเสื่อมราคาของเครื่องจักร การตัดจำหน่ายเครื่องมือ (หัวแร้งบัดกรีสำหรับผู้ติดตั้ง ไฟล์สำหรับช่างเครื่อง เครื่องตัดสำหรับช่างกลึง) การตัดจำหน่ายเสื้อผ้าหรือน้ำมันหล่อลื่นของคนงาน การซ่อมแซมอุปกรณ์ เงินเดือนของช่างฝีมือที่ได้รับมอบหมายให้กับแผนกการผลิตเฉพาะ ฯลฯ . ค่าใช้จ่ายทั้งหมดนี้จะถูกโอนเข้าบัญชี 20 ตามแผนกเหมือนเดิม เว้นแต่จะกระจายไปทั่วกลุ่มรายการที่นำออกใช้ ขึ้นอยู่กับวิธีการกระจายต้นทุนที่เลือกในการตั้งค่าการปิดบัญชีเดือน

ณ วันที่ 25.03บัญชีควรรวมต้นทุนการผลิตทั่วไปทางอ้อมซึ่งจะกระจายตามสัดส่วนในทุกแผนกหมายเลข กลุ่มเผยแพร่ ควรรวบรวมค่าใช้จ่ายสำหรับแผนกอื่นๆ ที่นี่ ค่าเสื่อมราคาอาคารอุตสาหกรรม ค่าเสื่อมราคาคอมพิวเตอร์บริการการผลิต เงินเดือนผู้บริหารฝ่ายผลิต ซ่อมลิฟต์ เป็นต้น

วันที่ 26.01 และ 26.03 นใบแจ้งหนี้ต้นทุนควรมาในลักษณะเดียวกับใบแจ้งหนี้ 25 นั่นคือทุกอย่างที่เป็นวันที่ 26 มกราคมจะถูกโอนไปยังแผนกการผลิต ตัวอย่างเช่น การถอดชิปการผลิตทางกล น้ำ และไฟฟ้าสำหรับโรงหล่อ ค่าใช้จ่ายดังกล่าวควรถูกเรียกเก็บไปยังบัญชีที่ 20 ในแผนกเฉพาะ จากนั้นจึงกระจายไปยังกลุ่มผลิตภัณฑ์เท่านั้น และในวันที่ 26 มีนาคม เราจะหักค่าใช้จ่ายทางธุรกิจทั่วไปทั้งหมดซึ่งเราจะกระจายไปยังผลิตภัณฑ์ทั้งหมดที่ผลิตและทั่วทั้งแผนก ค่าเสื่อมราคาโรงจอดรถ โกดัง และอาคารอื่นๆ ค่าเสื่อมราคาคอมพิวเตอร์เพื่อการวางแผนและการบริการทางเศรษฐกิจ ค่าน้ำ ค่าไฟฟ้า อินเทอร์เน็ต การซ่อมแซมลิฟต์ การกำจัดขยะ เป็นต้น

หากต้นทุนค่าโสหุ้ยเกิดขึ้นอย่างไม่ถูกต้องอย่างเป็นระบบ คุณสามารถโอนต้นทุนด้วยตนเองได้โดยใช้เอกสาร "การปรับปรุงต้นทุนอื่นๆ"

- จัดทำไดเร็กทอรีของแผนกต่างๆ ไม่ควรมีหน่วยงานขององค์กรที่ไม่อยู่ในแผนกใดๆ รวมทั้งหลายรายการพร้อมกัน หากคุณมีบริษัทเดียว ไดเร็กทอรีควรได้รับการกำหนดค่าแบบหนึ่งต่อหนึ่ง หากมีหลายแผนก ให้เข้าใจดังนี้ แผนกคือสิ่งที่คุณเข้าใจในฐานะแผนกสำหรับทั้งองค์กร ตัวอย่างเช่น ในบริษัทแห่งหนึ่งของคุณมีแผนกขององค์กร "อู่ซ่อมรถหมายเลข 1" และ "อู่ซ่อมรถหมายเลข 2" และในอีกบริษัทของคุณก็มีแผนกขององค์กร "ร้านขนส่ง" หมอครับ ใครๆ ก็เคยคิดว่าทุกอย่างคือ “บริการขนส่ง” สร้างแผนกดังกล่าวและระบุว่ามีทั้งอู่ซ่อมรถและโรงปฏิบัติงานด้านการขนส่ง

- เอกสารเผยแพร่การผลิตพร้อมเอกสาร “รายงานการผลิตสำหรับกะ” เอกสารจะระบุว่าผลิตภัณฑ์ใดบ้างที่ถูกนำออกสู่คลังสินค้าและประกอบด้วยวัสดุใดบ้าง คุณสามารถระบุค่าใช้จ่ายอื่นๆ ได้ที่นั่น วัสดุเหล่านี้ เช่นเดียวกับต้นทุนอื่นๆ จะต้องระบุไว้ในแผนก ณ เวลาที่ออก คุณสามารถตัดวัสดุไปยังแผนกได้โดยใช้ "คำขอ-ใบแจ้งหนี้" ใช้รายงาน "เอกสารการบัญชีต้นทุน" เพื่อติดตามยอดคงเหลือติดลบในแผนกและควบคุมงานระหว่างดำเนินการสำหรับวัสดุ:

- ใช้ "เอกสารการบัญชีสินค้าคงคลัง" และ "เอกสารการบัญชีต้นทุน" เพื่อติดตามและกำจัดยอดคงเหลือติดลบในคลังสินค้าและการผลิต เมื่อต้องการทำเช่นนี้ ในแบบฟอร์มรายงานที่เปิดขึ้น ให้ล้างการเลือกทั้งหมดและตั้งค่าการเลือก: คุณลักษณะ - "ปริมาณยอดดุลสุดท้าย" ประเภทการเปรียบเทียบ: - "น้อยกว่า" ค่า - "0" คุณจะเห็นว่าเอกสารใดบ้างที่ลงทะเบียนยอดคงเหลือติดลบ

- เอกสารการออกทั้งหมดจะต้องดำเนินการตามการบัญชีภาษี แม้ว่าจะไม่ได้จัดเตรียมไว้ให้ก็ตาม (ตัวอย่างเช่น ในกรณีของผลิตภัณฑ์การผลิตจากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา)

- สินค้าที่นำออกใช้ทั้งหมดต้องมีราคาที่วางแผนไว้ รายการที่มีแอตทริบิวต์ "วางแผน" ในประเภทราคา นอกจากนี้การกำหนดราคาเป้าหมายจะต้องไม่ช้ากว่าต้นไตรมาสที่ปิด หากปัญหาเกิดขึ้นในวันที่ 1 มีนาคม และกำหนดราคาไว้ในวันที่ 2 มีนาคม จะไม่มีอะไรเกิดขึ้น ราคาถูกกำหนดไว้ในเอกสาร "การตั้งค่าราคาสินค้า" และจัดเก็บไว้ในทะเบียนข้อมูล "ราคาสินค้า"

- หากต้องการดูแผน/ข้อเท็จจริง และวิเคราะห์ต้นทุนโดยทั่วไป คุณควรเก็บบันทึกใบสั่งผลิตไว้ มิฉะนั้นก็จะเป็นเพียงหม้อต้มต้นทุนตามกลุ่มรายการ

- ในการรับบริการทั้งหมด ให้ป้อนกลุ่มสินค้า สินค้าต้นทุน และแผนกที่ได้รับต้นทุน หากสิ่งเหล่านี้เป็นต้นทุนการผลิต เช่น การปรับเปลี่ยนโดยบุคคลที่สาม คุณควรจำไว้ว่าต้นทุนจะต้องอยู่ในแผนกที่จะออกการเผยแพร่ มิฉะนั้นต้นทุนเหล่านี้จะไม่มีวันออกจากบัญชีที่ 20

หากต้องการตรวจสอบว่ามีการกรอกรายละเอียดที่จำเป็นทุกที่หรือไม่ และกรอกถูกต้องหรือไม่ คุณสามารถใช้ "รายงานสากล (ในเอกสาร ไดเร็กทอรี ทะเบียน)" เปิดรายงานนี้เลือกวัตถุของการวิเคราะห์ "เอกสาร" ระบุประเภทของเอกสารและส่วนที่เป็นตารางที่เราจะดำเนินการตรวจสอบ ตัวอย่างเช่น เราจำเป็นต้องติดตามว่าเอกสารใดบ้างที่ไม่ได้ระบุกลุ่มรายการ ลองใช้การตั้งค่าต่อไปนี้ ในการจัดกลุ่มบรรทัด เราจะแสดงลิงก์ไปยังเอกสาร และในการเลือก เราจะกำหนดข้อจำกัดตามวันที่ องค์กร และกลุ่มรายการว่าง:

- ในการใช้งานทั้งหมด ให้ป้อนกลุ่มระบบการตั้งชื่อที่สอดคล้องกับผลิตภัณฑ์ขององค์กร

- ป้อนกลุ่มระบบการตั้งชื่อในข้อกำหนดและการเผยแพร่

- ตรวจสอบว่าเอกสารการผลิตทั้งหมด (การรับบริการ ข้อกำหนด รายงานการผลิต) ระบุแผนกที่เป็นขององค์กรและมีคุณลักษณะ “การผลิตหลัก” หรือ “การผลิตเสริม” และสิ่งเหล่านี้ควรเป็นแผนกที่ออกการผลิต

- ตรวจสอบให้แน่ใจว่าต้นทุนจากการแก้ไขโดยบุคคลที่สามไปที่แผนกที่ออกผลิตภัณฑ์เหล่านี้ มิฉะนั้นค่าใช้จ่ายเหล่านี้จะยังคงอยู่ในบัญชี 20 และจะไม่ถูกตัดออกที่ใด ให้เรากลับไปที่รายงาน "รายงานสากล (ในเอกสาร, ไดเร็กทอรี, รีจิสเตอร์)" อีกครั้ง เลือกเอกสารและส่วนที่เป็นตารางและในการตั้งค่าเราจะตั้งค่าการจัดกลุ่มแถว: อันดับแรกคือ "หน่วยองค์กร" จากนั้น "ลิงก์" ในการเลือก เราจะกำหนดข้อจำกัดเกี่ยวกับวันที่ องค์กร และรายการต้นทุน นอกจากนี้ เพื่อกรองเอกสารที่มีส่วนตาราง "บริการ" ว่างเปล่า คุณสามารถตั้งค่าการเลือก "หมายเลขบรรทัด" ไม่เท่ากับศูนย์ได้ ซึ่งหมายความว่าต้องมีอย่างน้อยหนึ่งแถวในส่วนตาราง

- จำเป็นต้องไม่มีค่าใช้จ่ายที่ไม่เชื่อมโยงกับแผนกต่างๆ (สิ่งนี้เกิดขึ้นเนื่องจากมีรายงานล่วงหน้าที่ไม่ได้กรอกรายละเอียดที่จำเป็น)

- ถ้าในการตั้งค่าการปิดบัญชีสิ้นเดือนในตารางการกระจายต้นทุน อย่างน้อยหนึ่งบรรทัดระบุกลุ่มสินค้า หรือมีวิธีการกระจายที่ถือว่าง่าย (วิธีนี้มีแอตทริบิวต์ Use Simple Distribution) หรือวิธีการกระจายสินค้าต้นทุน ด้วย Distribution Base Type = Tabular หรือ SKD ถูกใช้ จากนั้นลงทะเบียนข้อมูล ไม่มีประโยชน์ที่จะกรอกวิธีการกระจายรายการต้นทุน โปรแกรมจะไม่ดูด้วยซ้ำ กล่าวอีกนัยหนึ่ง หากคุณกระจายต้นทุนตามสัดส่วนของต้นทุนการผลิตที่วางแผนไว้ โปรแกรมจะไม่ดูที่การลงทะเบียนข้อมูล

- หากคุณสะท้อนถึงกิจกรรมการผลิตด้วย "รายงานการผลิตกะ" ( การใช้ "ข้อกำหนดใบแจ้งหนี้" คุณจะตัดวัสดุสำหรับการผลิตออกจากคลังสินค้า จากนั้นใน "รายงานการผลิตกะ" คุณจะระบุว่าผลิตภัณฑ์นั้นทำจากวัสดุใด) จากนั้นในการตั้งค่าการปิดบัญชีสิ้นเดือนในตารางการกระจายต้นทุนสำหรับรายการต้นทุน "วัสดุและผลิตภัณฑ์กึ่งสำเร็จรูป" ให้ระบุวิธี "ไม่ต้องกระจาย" ไม่อย่างนั้นสิ้นเดือนก็จะไม่มีวัสดุที่ยังทำไม่เสร็จ ทุกสิ่งที่คุณผลิตตลอดระยะเวลาหนึ่งเดือน แม้ว่าผลิตภัณฑ์จะยังไม่ออกจำหน่ายก็ตาม จะถูกกระจายไปยังผลิตภัณฑ์ที่คุณจัดการเพื่อออกวางจำหน่าย

- หลังจากการคำนวณต้นทุนแต่ละครั้ง จำเป็นต้องผ่านรายการเอกสารของงวดการปิดบัญชีครั้งถัดไป มิฉะนั้นการปรับทางการเงินและราคาและธุรกรรมที่ปรากฏซึ่งเกิดจากการคำนวณต้นทุนจะไม่มีส่วนร่วมในเอกสารฉบับต่อ ๆ ไป ดังนั้น หากคุณกำลังปิดไตรมาส ให้คำนวณต้นทุนสำหรับเดือนมกราคมก่อน จากนั้นลงเอกสารเดือนกุมภาพันธ์และคำนวณต้นทุนประจำเดือนกุมภาพันธ์ ฯลฯ

1C UPP ให้การตั้งค่าที่ยืดหยุ่นสำหรับพารามิเตอร์ของการบัญชีประเภทใดก็ได้ ซึ่งคุณสามารถกำหนดค่ากฎการบัญชีได้อย่างเต็มที่ตามที่องค์กรดำเนินการ

เพื่อคำนึงถึงความแตกต่างทั้งหมด เราขอแนะนำว่าในขั้นตอนของการสำรวจก่อนโครงการ พารามิเตอร์ทางบัญชีได้รับการระบุอย่างครบถ้วนและตกลงกับผู้ใช้หลัก ประการแรก สิ่งนี้สามารถใช้เป็นพื้นฐานที่มั่นคงสำหรับการสร้างระบบที่มีประสิทธิภาพอย่างแท้จริง (เนื่องจากการบัญชีที่ได้รับการควบคุมมีกฎเกณฑ์ที่เข้มงวด และการจัดการสะท้อนถึงสถานะที่แท้จริงของกิจการในองค์กร) และประการที่สอง จะหลีกเลี่ยงปัญหาในการใช้งานและความคลาดเคลื่อนของข้อมูลระหว่าง ระบบบัญชีเก่าและใหม่

ในบทความนี้เราจะดูรายละเอียดเกี่ยวกับการตั้งค่าพารามิเตอร์ประเภทบัญชีที่มีการควบคุม - การบัญชีและภาษี

เข้าถึงการตั้งค่าพารามิเตอร์ทางบัญชี

เข้าสู่ระบบด้วยสิทธิ์ของผู้ดูแลระบบและเปลี่ยนไปใช้อินเทอร์เฟซ "การบัญชีและการบัญชีภาษี"

รูปที่ 1 การทำงานในส่วนต่อประสานที่มีสิทธิ์ของผู้ดูแลระบบ

หลังจากเปลี่ยนอินเทอร์เฟซส่วนเพิ่มเติม "การตั้งค่าการบัญชี" จะปรากฏในเมนูด้านบนซึ่งคุณต้องเลือกรายการ "การตั้งค่าพารามิเตอร์การบัญชี"

รูปที่ 2 แท็บการตั้งค่า

หน้าต่างจะเปิดขึ้นโดยแบ่งกลุ่มพารามิเตอร์ทั้งหมดที่พร้อมใช้งานสำหรับการกำหนดค่าออกเป็นส่วน ๆ ตามตรรกะ มาดูพารามิเตอร์และการตั้งค่าสำหรับแต่ละส่วนโดยละเอียดยิ่งขึ้น

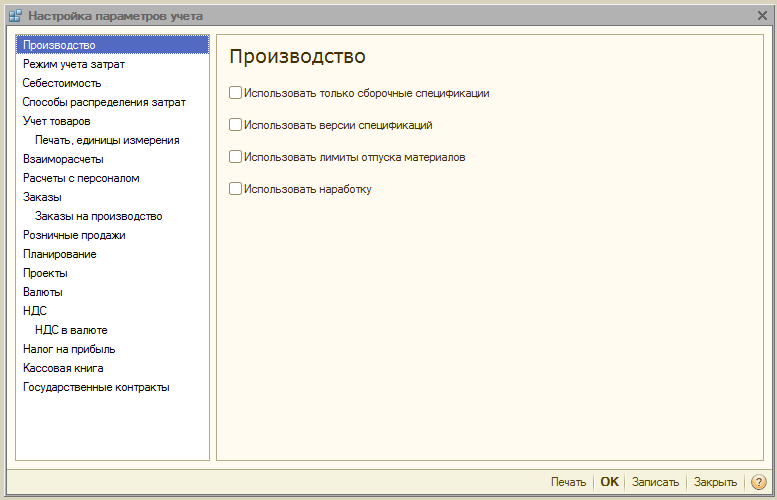

ส่วน "การผลิต"

ในส่วน "การผลิต" กฎสำหรับการจัดทำเอกสารการผลิตระบุไว้:

- ใช้ข้อกำหนดการประกอบเท่านั้น– เมื่อเปิดใช้งานพารามิเตอร์ ผู้ใช้จะสามารถตั้งค่ามุมมองเป็น “Assembly” การตั้งค่าสถานะที่ปิดใช้งานทำให้มีประเภทข้อกำหนดเพิ่มเติม - "เต็ม", "โหนด" หากคุณไม่ได้วางแผนที่จะใช้ควรตั้งค่าสถานะเพื่อหลีกเลี่ยงข้อผิดพลาดของผู้ใช้ในการเตรียมเอกสาร

- รุ่นข้อมูลจำเพาะ– หากเปิดใช้งานแฟล็ก ผู้ใช้จะสามารถระบุเวอร์ชันที่แตกต่างกันในข้อกำหนดรายการ หากปิดใช้งาน แต่ละข้อกำหนดจะมีได้เพียงเวอร์ชันเดียวเท่านั้น

- ใช้ขีดจำกัดปัญหาวัสดุ– เมื่อเปิดธง ความสามารถในการทำงานกับฟังก์ชันการทำงานของการ์ดจำกัดรั้วจะถูกเปิดใช้งาน เป็นการดีกว่าที่จะยกเลิกการทำเครื่องหมายเพื่อไม่ให้การกำหนดค่ามากเกินไปด้วยฟังก์ชันที่ซ้ำซ้อนและไม่จำเป็นเมื่อไม่ได้ใช้งานในองค์กร

- ใช้เวลาทำการ– เมื่อเปิดแฟล็ก ความสามารถในการตั้งค่าประเภทเอาต์พุต "ชั่วโมงทำงาน" ใน "รายงานการผลิตสำหรับกะ" จะถูกเปิดใช้งาน หากไม่ได้รับการฝึกฝนในองค์กรจะเป็นการดีกว่าที่จะลบแฟล็กเพื่อไม่ให้กำหนดค่ามากเกินไปด้วยฟังก์ชันที่ซ้ำซ้อนและไม่จำเป็น

รูปที่ 3 การตั้งค่าสำหรับพารามิเตอร์การบัญชี "การผลิต"

รูปที่ 3 การตั้งค่าสำหรับพารามิเตอร์การบัญชี "การผลิต"

ส่วน "โหมดการบัญชีต้นทุน"

ระบบ 1C UPP มีโหมดต่างๆ "การวิเคราะห์ขั้นสูง", หรือ “การบัญชีบางส่วน”*.

อันแรกเหมาะกว่าสำหรับการผลิตเพราะว่า ช่วยให้คุณคำนึงถึงต้นทุนการผลิตและสินค้าคงคลังทั้งหมดในบัญชีการบัญชีทั้งหมดแยกกันสำหรับบัญชีด้านกฎระเบียบและการจัดการ ในขณะเดียวกัน ผู้ใช้ก็มีโอกาสที่จะได้รับการวิเคราะห์โดยละเอียดเกี่ยวกับการเคลื่อนย้ายสินค้าและต้นทุน เมื่อเลือกโหมดนี้ จะไม่คำนึงถึงลำดับการป้อนเอกสารตามลำดับเวลา

อย่างที่สองเหมาะสำหรับบริษัทการค้ามากกว่า ซึ่งสิ่งสำคัญคือต้องกำหนดต้นทุนของชุดงานที่ต้องการอย่างแม่นยำ และดูกำไรขั้นต้นจากการขายแบบเรียลไทม์

รูปที่ 4 การตั้งค่าโหมดการบัญชีต้นทุน

รูปที่ 4 การตั้งค่าโหมดการบัญชีต้นทุน

*การตั้งค่าโหมดมีการอธิบายไว้ที่ระดับบนสุด เนื่องจากเป็นหัวข้อใหญ่ที่แยกจากกัน ตัวอย่างเช่นใน RAUZ คุณสามารถกำหนดค่ารายละเอียดได้และในแบทช์ - ลำดับการตัดจ่าย

ส่วน "ต้นทุน"

สิ่งนี้ระบุประเภทของราคาที่คำนึงถึงต้นทุน การลงทะเบียนข้อมูล "ราคาสินค้า" จะต้องได้รับการกำหนดค่าก่อน

ถัดไป ทำเครื่องหมายในช่องสำหรับการบัญชีการจัดการหรือการบัญชีตามข้อบังคับแยกกัน ใช้ในกรณีที่คลังสินค้าที่แตกต่างกันของบริษัทเดียวกันมีเงื่อนไขทางธุรกิจที่แตกต่างกัน ในกรณีนี้ การบัญชีรวมและชุดงานจะถูกรักษาไว้สำหรับคลังสินค้าแต่ละแห่งแยกกัน เมื่อไม่ได้เปิดใช้งานตัวเลือก จะมีการคำนวณสำหรับบริษัทโดยรวม โดยไม่คำนึงถึงคลังสินค้าเฉพาะ

รูปที่ 5 การตั้งค่าต้นทุน

รูปที่ 5 การตั้งค่าต้นทุน

หัวข้อ "วิธีการกระจายต้นทุน"

การตั้งค่าเหล่านี้ใช้ในโหมดการวิเคราะห์การบัญชีต้นทุนขั้นสูง

หากคุณยังคงต้องการเปิดใช้งานการตั้งค่านี้ คุณควรตั้งกฎสำหรับการคำนวณฐานบนแท็บ "ฐานการกระจาย" ภายในกรอบที่จะคำนวณฐานการกระจาย และคุณจะต้องเลือกกลยุทธ์สำหรับการคำนวณส่วนแบ่งของ ต้นทุนของผลิตภัณฑ์แต่ละประเภทขึ้นอยู่กับปริมาณผลผลิต ปริมาณการขาย การเกิดขึ้นของวัตถุดิบบางประเภท ตามมาตรฐาน หรือด้วยตนเอง

คุณสามารถกระจายต้นทุนตามประเภทการผลิต: สำหรับผลิตภัณฑ์ของคุณเอง, ผลิตภัณฑ์ของโปรเซสเซอร์บุคคลที่สาม, ผลิตภัณฑ์จากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา, สำหรับเวลาปฏิบัติงาน, สำหรับแต่ละแผนก, เป็นเปอร์เซ็นต์หรือเป็นค่าสัมประสิทธิ์

รูปที่ 6 การตั้งค่าสำหรับวิธีการกระจายต้นทุน

รูปที่ 6 การตั้งค่าสำหรับวิธีการกระจายต้นทุน

หมวด "การบัญชีสินค้า"

- การเปิดใช้งานกลุ่มแรกจะเพิ่มบรรทัดที่เกี่ยวข้องในเอกสารและสมุดอ้างอิงสำหรับการบัญชีตามคุณสมบัติที่ระบุตลอดจนการประมวลผลธุรกรรมกับคอนเทนเนอร์

- กลุ่มที่สองรับผิดชอบความสามารถในการทำงานในคลังสินค้าหลายแห่งในส่วนตารางของเอกสารที่เลือก

รูปที่ 7 การตั้งค่า “การบัญชีสินค้า”

รูปที่ 7 การตั้งค่า “การบัญชีสินค้า”

หมวด “การพิมพ์หน่วยการวัด”

เนื้อหาส่วนนี้มีไว้เพื่อปรับแต่งรูปลักษณ์ของเอกสารที่พิมพ์ออกมา สามารถแสดงคอลัมน์เพิ่มเติมพร้อมพารามิเตอร์ที่ต้องการได้ เช่น รหัสผลิตภัณฑ์ หรือหมายเลขบทความ พร้อมทั้งระบุหน่วยน้ำหนักและหน่วยปริมาตรเพื่อใช้ในลักษณะผลิตภัณฑ์

รูปที่ 8. “การพิมพ์, หน่วยการวัด”

รูปที่ 8. “การพิมพ์, หน่วยการวัด”

หมวด "การตั้งถิ่นฐานร่วมกัน"

มีการกำหนดกฎเกณฑ์เดียวกันสำหรับการควบคุมหนี้และเอกสารการธนาคาร:

- วิธีควบคุมวันเป็นหนี้ในปฏิทินหรือวันธรรมดา

- การโพสต์เอกสารตามเวลาที่ลงทะเบียน– เอกสารจะถูกโพสต์พร้อมกันเมื่อได้รับการยืนยันการทำธุรกรรมจากธนาคาร เหมาะกว่าเมื่อคุณต้องการติดตามการชำระเงินจากลูกค้าแบบเรียลไทม์

- เมื่อสิ้นสุดวันลงทะเบียนโดยทั่วไปจะช่วยลดภาระของระบบใช้งานได้เมื่อไม่เพียงพอต่อการรับรายงานการชำระเงินทันที

รูปที่ 9 การตั้งค่าสำหรับพารามิเตอร์การบัญชี “การชำระหนี้ร่วมกัน”

รูปที่ 9 การตั้งค่าสำหรับพารามิเตอร์การบัญชี “การชำระหนี้ร่วมกัน”

ส่วน "การชำระบัญชีกับบุคลากร"

ส่วนนี้มีไว้เพื่อตั้งค่าการกรอกรายละเอียด “พนักงาน” และ “ประเภทค่าจ้างคงค้าง” ในการทำธุรกรรม หากคุณเลือกตัวเลือก "สำหรับพนักงานแต่ละคน" คุณจะต้องกรอกรายละเอียดเหล่านี้สำหรับพนักงานแต่ละคน เมื่อคุณเลือกตัวเลือก “สรุป...” รายละเอียดเหล่านี้จะไม่รวมอยู่ในธุรกรรม

รูปที่ 10 การคำนวณบุคลากร

รูปที่ 10 การคำนวณบุคลากร

ส่วน "คำสั่งซื้อ"

ที่นี่คุณสามารถกำหนดค่างานตามคำสั่งซื้อได้

- กลยุทธ์การจองอัตโนมัติระบุขั้นตอนการจองสินค้าตามคำสั่งซื้อของลูกค้า

- การเปิดใช้งาน “ระบุคำสั่งซื้อในส่วนตาราง”แสดงคอลัมน์เพิ่มเติมในใบเสร็จรับเงินและเอกสารการขาย ซึ่งแสดงหมายเลขคำสั่งซื้อ

- ใช้คำสั่งภายในเปิดใช้งานฟังก์ชันการสร้างคำสั่งซื้อภายในเป็นเอกสารแยกต่างหากที่มีชื่อเหมือนกัน หากบริษัทไม่ได้ใช้ระบบคำสั่งซื้อดังกล่าว ควรปิดการใช้งานแฟล็กเพื่อไม่ให้ผู้ใช้เป็นภาระกับข้อมูลที่ซ้ำซ้อน

- ระบุซีรี่ส์เมื่อทำการจองของสินค้าในคลังสินค้าช่วยให้คุณพิจารณาชุดบัญชี (ขึ้นอยู่กับการสำรองสำหรับการสั่งซื้อที่ระบุข้อตกลงคู่สัญญาซึ่งกำหนดแอตทริบิวต์ "แยกการบัญชีของสินค้าตามคำสั่งซื้อของผู้ซื้อ")

- บัญชีสำหรับการคืนสินค้าของลูกค้า– เมื่อเปิดธง น้ำหนักของสินค้าที่สั่งซื้อจะเปลี่ยนโดยอัตโนมัติเมื่อโพสต์ "การคืนสินค้าจากผู้ซื้อ"

รูปที่ 11 การตั้งค่า “คำสั่งซื้อ”

รูปที่ 11 การตั้งค่า “คำสั่งซื้อ”

หมวด "การสั่งผลิต"

ส่วนนี้มีไว้สำหรับการตั้งค่าพารามิเตอร์สำหรับการทำงานกับใบสั่งผลิต

เมื่อเปิดใช้งานแฟล็กแล้ว “ใช้คำสั่งผลิต”เอกสารเพิ่มเติม "ใบสั่งผลิต" จะพร้อมใช้งาน

การเปิดใช้งานแฟล็กต่อไปนี้ทำให้แต่ละใบสั่งสามารถคำนวณข้อกำหนดสำหรับวัสดุและผลิตภัณฑ์กึ่งสำเร็จรูปสำหรับการผลิตสินค้าสำเร็จรูปได้

ความต้องการในการปิดสามารถดำเนินการได้ในโหมดใดโหมดหนึ่งจากสองโหมด:

- อย่างชัดเจน– โดยใช้เอกสาร “การปรับปรุงการสั่งผลิต” พวกเขายังปิดสนิทเมื่อดำเนินการ "รายงานการผลิตสำหรับกะ", "การประกอบรายการ" และ "พระราชบัญญัติการให้บริการการผลิต" หากสินค้าทั้งหมดได้รับการปล่อยตัวตามคำสั่ง

- อัตโนมัติ– นั่นคือเมื่อแบ่งวัสดุออกเป็นการปล่อยสินค้าเช่นเดียวกับเมื่อลงทะเบียนโดยใช้ "การประกอบรายการ"

รูปที่ 12 ใบสั่งผลิต

รูปที่ 12 ใบสั่งผลิต

หมวด "การขายปลีก"

ออกแบบมาเพื่อกำหนดค่าพารามิเตอร์การขายปลีก:

- ความเป็นไปได้ในการชำระเงินด้วยบัตรชำระเงิน, สินเชื่อธนาคาร;

- การบัญชีสำหรับการขายผลิตภัณฑ์แอลกอฮอล์

- ขั้นตอนการส่งเช็คอิเล็กทรอนิกส์ให้กับผู้ซื้อ

รูปที่ 13 ยอดขายปลีก

รูปที่ 13 ยอดขายปลีก

ส่วน "การวางแผน"

ส่วนนี้ออกแบบมาเพื่อกำหนดค่าพารามิเตอร์การวางแผน:

- ความถี่ในการเข้าถึงทรัพยากรที่สำคัญระบุช่วงเวลาที่ดำเนินการวางแผน: วัน สัปดาห์ ทศวรรษ เดือน ไตรมาส ครึ่งปี ปี

- ดำเนินการวางแผนกะ– เมื่อเปิดใช้งานในข้อมูลจำเพาะและใบสั่งผลิต กลไกการวางแผนกะจะพร้อมใช้งาน

รูปที่ 14 การตั้งค่ากำหนดการ

รูปที่ 14 การตั้งค่ากำหนดการ

ส่วน "โครงการ"

ที่นี่คุณสามารถกำหนดค่าการบัญชีในบริบทของโครงการได้

- เก็บบันทึกโครงการต่างๆ– เปิดใช้งานรายละเอียดเพิ่มเติมเกี่ยวกับโครงการสำหรับการขาย การซื้อ กระแสเงินสด ต้นทุน และการวางแผน

- ใช้ประเภทการแจกจ่ายตามโครงการ– เมื่อเปิดใช้งานแฟล็ก เครื่องมือเพิ่มเติมจะถูกเปิดใช้งานสำหรับการจัดสรรต้นทุนพื้นฐานให้กับโครงการ

- ติดตามต้นทุนโครงการ– เปิดใช้งานการผ่านรายการต้นทุนทางอ้อมระหว่างโครงการ

- ระบุโครงการในส่วนตารางของเอกสาร– ในเอกสารที่แสดงถึงธุรกรรมทางการเงิน จะมีคอลัมน์ “โครงการ” เพิ่มเติม ซึ่งคุณสามารถระบุได้ว่าต้นทุนเกี่ยวข้องกับโครงการใดโดยเฉพาะ

รูปที่ 15 การตั้งค่าพารามิเตอร์การบัญชี "โครงการ"

รูปที่ 15 การตั้งค่าพารามิเตอร์การบัญชี "โครงการ"

ส่วน "สกุลเงิน"

ที่นี่คุณสามารถกำหนดค่าสกุลเงินที่ใช้สำหรับการบัญชี* การจัดการ และการบัญชี IFRS

*สกุลเงินตามกฎระเบียบคือสกุลเงินหลัก อัตราจะเท่ากับ 1 เสมอ (สำหรับสหพันธรัฐรัสเซีย - รูเบิล)

รูปที่ 16 การตั้งค่าพารามิเตอร์การบัญชี "สกุลเงิน"

รูปที่ 16 การตั้งค่าพารามิเตอร์การบัญชี "สกุลเงิน"

หมวด "ภาษีมูลค่าเพิ่ม"

ส่วนนี้มีไว้สำหรับการตั้งค่าการกำหนดหมายเลขและแบบฟอร์มใบแจ้งหนี้ที่พิมพ์ สามารถระบุชื่อเต็มหรือชื่อเต็มและตัวย่อของผู้ขายรวมทั้งกำหนดหมายเลขแยกต่างหากสำหรับใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า

รูปที่ 17 การตั้งค่าสำหรับการบัญชี VAT

รูปที่ 17 การตั้งค่าสำหรับการบัญชี VAT

หมวด “ภาษีมูลค่าเพิ่มเป็นสกุลเงิน”

ส่วนนี้จะกำหนดวิธีการคำนวณจำนวนภาษีมูลค่าเพิ่มสำหรับเอกสารที่เป็นสกุลเงินต่างประเทศ เมื่อเลือกตัวเลือก "ตามจำนวนรูเบิลของเอกสาร" จำนวน VAT จะถูกคำนวณโดยการคูณจำนวนรูเบิลด้วยอัตรา VAT

เมื่อเลือกตัวเลือก "ตามจำนวนสกุลเงินของ VAT" จำนวนรูเบิลของ VAT จะถูกคำนวณโดยการคูณจำนวนสกุลเงินของ VAT ด้วยอัตราแลกเปลี่ยนของเอกสาร

รูปที่ 18 การตั้งค่าสำหรับพารามิเตอร์ทางบัญชี “VAT ในสกุลเงิน”

รูปที่ 18 การตั้งค่าสำหรับพารามิเตอร์ทางบัญชี “VAT ในสกุลเงิน”

หมวด "ภาษีเงินได้"

ภาษีเงินได้ถูกกำหนดไว้สำหรับทรัพย์สินและบริการที่ชำระล่วงหน้าภายใต้ข้อตกลงในสกุลเงินต่างประเทศและกฎสำหรับการสนับสนุน PBU 18/02 เมื่อคำนึงถึงความแตกต่างของจำนวนเงินเมื่อได้รับการชำระเงินภายใต้ข้อตกลงในลูกบาศ์ก หลังจากโอนกรรมสิทธิ์แล้ว

รูปที่ 19 การตั้งค่าสำหรับพารามิเตอร์ทางบัญชี “ภาษีเงินได้”

รูปที่ 19 การตั้งค่าสำหรับพารามิเตอร์ทางบัญชี “ภาษีเงินได้”

หมวด "สมุดเงินสด"

ส่วนนี้ช่วยให้คุณสามารถกำหนดค่าตัวเลือกสำหรับการรักษาบัญชีเงินสด: สำหรับแผนกแยกหรือสำหรับองค์กรโดยรวม

เมื่อเปิดใช้งานการตั้งค่าสถานะ “ใช้การบำรุงรักษาสมุดเงินสดโดยแผนกแยก” ประเภทบัญชีย่อย “แผนก” จะถูกเพิ่มในบัญชี 50.01 และ 50.21 เมื่อตั้งค่าสถานะถูกลบออก ประเภทบัญชีย่อยจะถูกลบและกระบวนการจะเป็นไปได้เท่านั้น สำหรับทั้งองค์กรโดยรวม

รูปที่ 20 การตั้งค่าพารามิเตอร์การบัญชี "สมุดเงินสด"

รูปที่ 20 การตั้งค่าพารามิเตอร์การบัญชี "สมุดเงินสด"

หมวด "สัญญารัฐบาล"

ส่วนนี้มีไว้สำหรับการตั้งค่าฟังก์ชันเพิ่มเติมสำหรับการบัญชีการชำระเงินภายใต้สัญญาของรัฐบาล

เมื่อเปิดแฟล็ก คุณจะทำงานกับออบเจ็กต์ของระบบย่อย "สัญญารัฐบาล" ได้ สำหรับบัญชีธนาคาร ข้อตกลงคู่สัญญา และการสมัครใช้จ่ายเงิน คุณสามารถสร้างการปฏิบัติตามสัญญาของรัฐบาลได้

สำหรับ การตั้งค่าสำหรับการอัพโหลดเอกสารประกอบไดเร็กทอรีสำหรับการอัพโหลดเอกสารประกอบเมื่อทำการแลกเปลี่ยนกับธนาคารจะถูกระบุ รวมถึงขนาดสูงสุดของไฟล์เอกสารที่รองรับ (MB) และไฟล์เอกสารสนับสนุน (MB)

รูปที่ 21 การตั้งค่าการบัญชี “สัญญารัฐบาล”

รูปที่ 21 การตั้งค่าการบัญชี “สัญญารัฐบาล”

การตรวจสอบการตั้งค่าพารามิเตอร์ทางบัญชีในระบบ 1C UPP เสร็จสิ้น สำหรับข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับความสามารถของระบบและกฎการกำหนดค่า คุณสามารถติดต่อที่ปรึกษาของเรา

ไดเรกทอรี รายการต้นทุนใน 1C:UPP (1C: การจัดการองค์กรการผลิต) เป็นหนึ่งในหนังสืออ้างอิงการบัญชีการผลิตที่สำคัญ เป็นไปไม่ได้ที่จะสะท้อนต้นทุนในการบัญชีโดยไม่ระบุรายการต้นทุน

ต้นทุนมีการจำแนกหลายประเภทตามมุมมองทางเศรษฐกิจ

- เกี่ยวข้องกับวัตถุการผลิต:

หากเราสามารถระบุต้นทุนให้กับการผลิตผลิตภัณฑ์เฉพาะซึ่งเป็นต้นทุนที่เราคำนวณได้ นี่ก็จะเป็นต้นทุนโดยตรง หากไม่ทราบว่าต้นทุนของผลิตภัณฑ์ใดเกี่ยวข้องกับการผลิต ต้นทุนดังกล่าวถือเป็นต้นทุนทางอ้อม

ใน 1C:UPP ต้นทุนโดยตรงสามารถนำมาประกอบกับการผลิตผลิตภัณฑ์เฉพาะโดยใช้เอกสาร Shift Production Report ตัวอย่างเช่นสำหรับการผลิตผลิตภัณฑ์ โต๊ะในครัว BS-55 มีการใช้วัสดุกาวติดเฟอร์นิเจอร์จำนวน 10 กิโลกรัม รายการต้นทุน: วัสดุของตัวเอง

ต้นทุนทางอ้อม ณ สิ้นเดือนจะต้องถูกจัดสรรระหว่างเอาท์พุต ตัวอย่างเช่น ในระหว่างเดือน มีการใช้สี 50 กิโลกรัมในการทาสีผลิตภัณฑ์ แต่เราไม่สามารถระบุได้อย่างแม่นยำว่าแต่ละผลิตภัณฑ์ใช้สีจำนวนเท่าใด จึงทำให้ต้นทุนนี้เป็นทางอ้อมและสามารถกระจายไปยังผลิตภัณฑ์ทั้งหมดได้ตอนสิ้นเดือน ผลิต

- ขึ้นอยู่กับปริมาณการผลิต ต้นทุนแบ่งออกเป็น:

ต้นทุนคงที่ . เหล่านี้เป็นต้นทุนที่ระดับไม่ขึ้นอยู่กับปริมาณการผลิต เช่น ค่าเช่าสถานที่

ต้นทุนผันแปร. ระดับของต้นทุนผันแปรขึ้นอยู่กับปริมาณการผลิตเป็นเส้นตรง ตัวอย่างเช่น นี่คือต้นทุนวัตถุดิบที่ใช้ในการผลิตผลิตภัณฑ์

ต้นทุนผสม ระดับของพวกเขาขึ้นอยู่กับปริมาณการผลิต แต่เมื่อการผลิตลดลงเหลือศูนย์ ต้นทุนเหล่านี้จะไม่เท่ากับศูนย์ นั่นคือ พวกเขามีองค์ประกอบของต้นทุนทั้งคงที่และผันแปร ตัวอย่างเช่น ค่าใช้จ่ายในการชำระค่าสื่อสารทางโทรศัพท์: ค่าธรรมเนียมการสมัครสมาชิกคงที่ และชำระค่าโทรทางไกลแยกต่างหาก

ต้นทุนคงที่แบบมีเงื่อนไข ต้นทุนเหล่านี้เป็นต้นทุนที่คงที่ตลอดช่วงการเปลี่ยนแปลงของปริมาณการผลิต ตัวอย่างเช่น เราทาสีผลิตภัณฑ์เป็นชุดในห้อง แต่ละชุดใช้สีในปริมาณที่กำหนด และแม้ว่าชุดจะไม่เต็ม ปริมาณของสีสำหรับการพ่นในชุดที่กำหนดจะไม่ลดลง

- ตามพื้นที่จำหน่าย ต้นทุนแบ่งออกเป็น:

ต้นทุนร้านค้าคือต้นทุนที่กระจายไปตามกลุ่มผลิตภัณฑ์ทั้งหมดที่ผลิตในแผนกใดแผนกหนึ่ง เช่น ค่าเสื่อมราคาสำหรับเครื่องจักรที่อยู่ในแผนกนี้

ต้นทุนการดำเนินงานทั่วไปคือต้นทุนที่ปันส่วนให้กับผลิตภัณฑ์ที่ผลิตในทุกแผนก ตัวอย่างเช่น เงินเดือนของบุคลากรฝ่ายธุรการจะกระจายไปตามผลงานของทุกแผนก

มาดูวิธีกำหนดค่าไดเรกทอรี "รายการต้นทุน" ใน 1C:UPP

ต้นทุนอาจมีได้หลายประเภท ดังนั้นคุณสามารถสร้างรายการต้นทุนใน SCP ได้ไม่จำกัดจำนวน

มาดูการเติมกันบ้าง รายละเอียดขององค์ประกอบไดเร็กทอรีรายการต้นทุนใน 1C:UPP:

ลักษณะของต้นทุนใช้สำหรับงานบัญชีการจัดการ และสามารถรับค่าใดค่าหนึ่งต่อไปนี้:

1) ข้อบกพร่องในการผลิต: นี่คือต้นทุนที่เกิดจากการผลิตผลิตภัณฑ์ที่ปล่อยออกมาว่าไม่เหมาะสมหรือนี่คือจำนวนต้นทุนที่นำไปใช้ในการแก้ไขผลิตภัณฑ์ที่มีข้อบกพร่อง

2) การลงทุนในสินทรัพย์ไม่หมุนเวียน สิ่งเหล่านี้ไม่ใช่ต้นทุนการผลิต ต้นทุนเกิดขึ้นเมื่อเราสร้างสินทรัพย์ถาวรหรือซ่อมแซมสินทรัพย์ถาวร จากนั้นเราสามารถตัดต้นทุนดังกล่าวเป็นต้นทุนของโครงการก่อสร้างได้

3) ต้นทุนการจัดจำหน่ายและค่าใช้จ่ายเชิงพาณิชย์ ต้นทุนเหล่านี้ยังไม่ส่งผลกระทบต่อต้นทุนการผลิต

4) ค่าใช้จ่ายการผลิตทั่วไปและค่าใช้จ่ายธุรกิจทั่วไป เหล่านี้เป็นต้นทุนทางอ้อม ต้นทุนการผลิตทั่วไปคือต้นทุนเวิร์กช็อปที่ต้องปันส่วนให้กับผลิตภัณฑ์ที่ผลิตในเวิร์กช็อปที่กำหนด ตัวอย่างเช่น ค่าใช้จ่ายในการทำความร้อนในเวิร์คช็อปเฉพาะ ต้นทุนการดำเนินงานทั่วไปคือต้นทุนขององค์กรโดยรวมซึ่งกระจายไปทั่วผลผลิตทั้งหมด เช่น การซ่อมแซมถนนที่ใช้สัญจรระหว่างโรงงาน ความแตกต่างที่สำคัญระหว่างต้นทุนเหล่านี้เกิดขึ้นหากองค์กรใช้การคิดต้นทุนโดยตรง ค่าใช้จ่ายทางธุรกิจทั่วไปจะไม่ถูกกระจายไปยังต้นทุนของผลิตภัณฑ์ที่ผลิต

5) ต้นทุนการผลิตคือต้นทุนทางตรงที่สามารถนำมาประกอบกับการผลิตผลิตภัณฑ์เฉพาะได้ ตัวอย่างเช่น เราสามารถระบุจำนวนกระดานที่ใช้ทำโต๊ะได้ ตัวอย่างเช่น. เงินเดือนของคนทำงานที่เป็นชิ้นงานจะเป็นต้นทุนการผลิตเพราะว่า เราสามารถพูดได้อย่างแน่ชัดว่าเขาผลิตผลิตภัณฑ์จำนวนเท่าใดและประเภทใด เงินเดือนของผู้จัดการเวิร์กช็อปจะเป็นต้นทุนการผลิตทั่วไปและจะกระจายไปตามผลผลิตของผลิตภัณฑ์ที่ผลิตในเวิร์กช็อป และเงินเดือนของผู้อำนวยการทั่วไปจะเป็นต้นทุนการดำเนินงานทั่วไปและ จะถูกกระจายออกไปทั่วทั้งองค์กร

6) อื่นๆ - ไม่ส่งผลกระทบต่อต้นทุนการผลิต แต่จะสะท้อนให้เห็นในการบัญชีการจัดการ

7) ไม่ได้นำมาพิจารณาในการบัญชีการจัดการ - ต้นทุนดังกล่าวจะไม่สะท้อนให้เห็นในการบัญชีการจัดการด้วยซ้ำดังนั้นพวกเขาจะไม่ส่งผลกระทบต่อต้นทุนการผลิตเช่นกัน

ลักษณะของรายการต้นทุนส่งผลกระทบต่อการบัญชีการจัดการ แต่ไม่ส่งผลกระทบต่อการบัญชีที่มีการควบคุม สำหรับการบัญชีที่มีการควบคุม บัญชีต้นทุนที่ระบุเมื่อต้นทุนเกิดขึ้น (เช่น เมื่อได้รับบริการ หรือการโอนวัสดุไปยังการผลิต) เป็นสิ่งสำคัญ

ด้านล่างนี้คือตารางที่มีความสัมพันธ์โดยประมาณระหว่างลักษณะของรายการต้นทุนและบัญชีต้นทุน

ประเภทต้นทุน. เมื่อใช้รายละเอียดนี้ คุณสามารถแบ่งรายการต้นทุนทั้งหมดตามองค์ประกอบทางเศรษฐกิจได้ ต่อไป เมื่อใช้ข้อกำหนดนี้ เราจะสามารถระบุได้ว่าองค์ประกอบใดที่มีส่วนแบ่งต้นทุนการผลิตมากกว่า ด้วยวิธีนี้เราสามารถกำหนดทิศทางที่จำเป็นในการลดต้นทุน (หากจำเป็น) และเรายังสามารถกำหนดประเภทของต้นทุนที่เราจะมีซึ่งจะกำหนดพื้นฐานสำหรับการกระจายต้นทุนทางอ้อม

ใน 1C:UPP มีค่าใช้จ่าย 4 ประเภท:

- วัสดุ. ในทางกลับกัน เมื่อระบุประเภทต้นทุน วัสดุ คุณลักษณะอื่นจะพร้อมใช้งาน - สถานะของต้นทุนวัสดุ:

คุณลักษณะนี้กำหนดด้วยเครื่องหมายใดที่ควรรวมต้นทุนไว้ในต้นทุนการผลิต

เป็นเจ้าของ – ต้นทุนของต้นทุนดังกล่าวจะรวมอยู่ในราคาต้นทุนที่มีเครื่องหมาย “+” ตัวอย่างเช่น บอร์ดถูกโอนไปยังการผลิต จากนั้นจึงรวมไว้ในต้นทุนของตาราง

ได้รับการยอมรับสำหรับการประมวลผล วัสดุเหล่านี้ไม่ใช่ของเรา ดังนั้นจึงไม่ส่งผลกระทบต่อต้นทุนผลิตภัณฑ์ของเราแต่อย่างใด

ของเสียที่ส่งคืนได้ - ราคาของวัสดุดังกล่าวจะรวมอยู่ในต้นทุนที่มีเครื่องหมาย "-" เช่น เวลาทำโต๊ะยังมีขี้เลื่อยเหลืออยู่ซึ่งเราขายทีหลังก็ลดต้นทุนโต๊ะได้ด้วยปริมาณขี้เลื่อย

- เงินเดือน– ค่าแรง;

- ค่าเสื่อมราคา– ค่าเสื่อมราคา

- คนอื่น- รวมค่าใช้จ่ายที่ไม่รวมอยู่ในกลุ่มก่อนหน้านี้

สำหรับต้นทุนทุกประเภท จะมีการบัญชีต้นทุนและการบัญชีเชิงปริมาณจะดำเนินการเฉพาะกับต้นทุนประเภท "วัสดุ" เท่านั้น

และรายละเอียดสุดท้ายที่ระบุสำหรับรายการต้นทุนคือ ประเภทค่าใช้จ่าย (NU). ใช้ในการบัญชีต้นทุนในการบัญชีภาษี คุณต้องระบุประเภทต้นทุนสำหรับการบัญชีภาษี

แหล่งที่มาของต้นทุนอาจเป็นการได้มาซึ่งวัสดุพร้อมการโอนไปยังการผลิตเพิ่มเติม การรับบริการจากผู้รับเหมา การโอนผลิตภัณฑ์กึ่งสำเร็จรูปจากคลังสินค้าไปยังการผลิต การบันทึกการจ่ายค่าจ้าง ค่าเสื่อมราคา ฯลฯ

เมื่อสะท้อนต้นทุนจะต้องระบุรายการต้นทุน ตัวอย่างเช่น:

การรับบริการการเจรจาระหว่างประเทศจากคู่สัญญาภายใต้รายการต้นทุนการสื่อสาร (OKR):

ภาพสะท้อนของเงินเดือนการบริหารตามรายการต้นทุน เงินเดือน AUP:

ขอบคุณ!