Completarea metodelor de distribuție pentru articolele de cost. Document „Repartizarea altor costuri Metoda de repartizare a costurilor în întreprinderile unitare”

Foarte des a fost necesar să se completeze metode de distribuție pentru articolele de cost, de același tip pentru mai multe articole și pentru mai multe organizații. Pentru a facilita acest proces, această prelucrare a fost scrisă.

Prelucrarea se realizează în 3 etape:

1. Selectarea articolelor de cost pentru care trebuie să completați metodele de distribuție:

În câmpul superior al tabelului, indicați câmpurile prin care trebuie să selectați elementele de cost, apoi faceți clic pe butonul „Umpleți” din panoul de comandă de deasupra părții tabelare „Articole de cost”. Partea tabelară va fi completată cu articole de cost ținând cont de selecția stabilită. Selectăm articolele de cost pentru care este necesar să le completăm prin armarea steagului în fața articolului de cost. Faceți clic pe butonul „Următorul”.

2. Configurarea analizei de umplere.

Camp " Metoda de alocare a costurilor» - modalitatea de repartizare a costurilor de producție, care va trebui completată în registre;

Camp " Perioadă» - perioada pentru care completăm modalitățile de distribuire;

Steag " Nu distribui„ - valoarea steagului „Nu distribuiți în registre”;

Steag " Completați registrul de informații privind contabilitatea de gestiune" - un semn că este necesară completarea registrului de informații „Metode de distribuire a articolelor de cost”;

Steag " Completați registrul de informații privind contabilitatea reglementată" - un semn că este necesară completarea registrului de informații „Metode de distribuire a elementelor de cost ale organizațiilor”;

Câmpul tabelului " Analiza distribuției" - când faceți clic pe butonul „Următorul” la pasul nr. 1, sunt analizate elementele de cost. Parametrii lor generali sunt afișați în secțiunea tabelară. Este necesar să se completeze corect Contul de cost, Contul de cost al UR, Natura distribuției IF și Natura distribuției IF pentru fiecare linie de analiză. Aceste valori vor fi apoi luate la completarea registrelor de informații;

Câmpul tabelului " Setări în funcție de organizație" - o listă a organizațiilor în contextul căreia este necesar să se completeze registrul de informații „Metode de distribuire a elementelor de cost ale organizațiilor”. Indicatoarele care trebuie completate pe divizii înseamnă că, dacă natura distribuției „Ține cont de divizii” este indicată în linia de analiză, atunci pentru această organizație diviziile care sunt indicate în câmpurile tabelului „Divizii” pentru unitatea de management și Se vor lua „diviziuni de organizații” pentru IF.

După finalizarea setărilor, faceți clic pe butonul „Următorul”.

3. Completarea sau ștergerea registrelor și vizualizarea.

Câmpul listă " Efectuați o acțiune» - selectarea operaţiunii de efectuat: completarea sau ştergerea registrelor;

Steag " Ștergeți registrul de intrări introduse anterior" - când acest flag este setat, datele din registru sunt șterse fără a lua în considerare selecția pe perioadă; dacă steag-ul este șters, atunci ștergerea are loc numai conform datelor pentru perioada specificată la pasul nr. 2.

Butonul " A executa" - efectuează acțiunea specificată.

Vedeți rezultatele umplerii. Un filtru este setat de Organizație (câmp Organizație) și de articole de cost (filtrat când linia de listă este activată).

Ce este util de reținut la închiderea lunii cu metoda de alocare a cheltuielilor generale și de producție în contul 20 la costul real de producție.

Daca folosesti RAUZ, si nu contabilitatea batch. Dacă nu calculezi salariile principalelor muncitori la bucată, dar vrei ca acesta să fie distribuit corespunzător între produsele fabricate. Dacă decideți să distribuiți conturile 25 și 26 proporțional cu costul planificat al produselor fabricate pe grupe de produse. Dacă înțelegeți ce este un grup de produse și ați completat directorul astfel încât un grup de produse să fie un produs specific fabricat de companie. Apoi verificați următoarele:

- În politica dvs. contabilă, eliminați metoda de distribuire a cheltuielilor generale de afaceri utilizând metoda costurilor directe.

- Ar trebui să înțelegeți ce costuri ar trebui să meargă la ce conturi.

Din 20/01/01 Factura trebuie să cuprindă costurile directe de producție: materialele și componentele din care sunt fabricate produsele, salariile principalilor muncitori (mecanic, instalator etc.), costurile pentru finisaje terțe și servicii de producție externă (vopsire, tăiere, gravare etc.). .) . De asemenea, este permisă anularea deplasărilor și a indemnizațiilor zilnice excedentare în contul 20, dacă le puteți atribui unei anumite grupe și diviziuni de nomenclatură. Toate costurile ar trebui să meargă numai către acele divizii care vor produce ceva (acestea sunt divizii cu atributul „Producție principală” sau „Producție auxiliară”. Aici nu ar trebui să existe departamente de planificare dispecer sau departamente de contabilitate, acestea sunt toate celelalte). În caz contrar, piesa neterminată va atârna acolo pentru totdeauna.

Din 25.01 Contul ar trebui să includă costurile generale directe de producție și numai acele divizii pentru care există sau vor exista producție (Principal și Auxiliar). Abia atunci aceste costuri vor fi transferate în al 20-lea cont pentru probleme specifice sau vor intra în lucru la închiderea lunii. Acestea ar putea fi deprecierea mașinilor, anularea sculelor (fiare de lipit pentru instalatori, pile pentru mecanici, freze pentru strunjitori), radierea îmbrăcămintei sau lubrifianților muncitorilor, reparații de echipamente, salariile meșterilor desemnați la anumite departamente de producție etc. Toate aceste cheltuieli vor fi transferate în contul 20 pe departament, așa cum este. Cu excepția cazului în care sunt împărțite în grupurile de articole lansate, în funcție de metoda de distribuire a costurilor selectată în setarea de închidere a lunii.

Din 25.03 factura trebuie să includă costurile indirecte generale, care vor fi distribuite proporțional pe toate diviziile, nr. grupuri, lansări. Costurile pentru alte departamente ar trebui colectate aici. Amortizarea clădirilor industriale, amortizarea calculatoarelor serviciilor de producție, salariile personalului de conducere a producției, repararea ascensoarelor etc.

Pe 26.01 și 26.03 Facturile de cost ar trebui să vină în același mod ca și facturile 25. Adică tot ce este pe 26 ianuarie este transferat către unitățile de producție. De exemplu, îndepărtarea așchiilor de producție mecanică, apă și electricitate pentru turnătorie. Astfel de costuri ar trebui să fie încasate în contul 20 în anumite departamente și apoi repartizate numai între grupurile de produse. Și pe 26 martie, renunțăm la toate cheltuielile generale de afaceri, pe care le vom împărți în toate produsele produse și în toate departamentele. Amortizarea unui garaj, depozit și alte clădiri, amortizarea calculatoarelor pentru planificare și servicii economice, apă, electricitate, Internet, reparații lift, îndepărtarea gunoiului etc.

Dacă costurile generale sunt calculate incorect metodic, le puteți transfera manual folosind documentul „Ajustarea altor costuri”. - Creați un director de departamente. Nu ar trebui să existe divizii ale organizațiilor care să nu aparțină vreunei divizii. La fel și la mai multe deodată. Dacă aveți o singură companie, atunci directoarele ar trebui să fie configurate unul la unul. Dacă sunt mai multe, atunci înțelegeți-l astfel: diviziunile sunt ceea ce înțelegeți ca o diviziune pentru întreaga organizație. De exemplu, într-una dintre companiile dvs. există o divizie a organizației „Garajul nr. 1” și „garajul nr. 2”, iar într-o altă companie a dumneavoastră există o divizie a organizației „Magazin de transport”. Doctore, toată lumea este obișnuită să creadă că totul este „Serviciul de transport”. Creați o astfel de divizie și indicați că aceasta include atât garaje, cât și un atelier de transport.

- Lansări de producție de documente cu documentele „Raport de producție pentru o tură”. Documentul indică ce produse sunt eliberate în depozit și din ce materiale constau. Puteți indica și alte costuri acolo. Aceste materiale, ca și alte costuri, trebuie să fie listate în departament în momentul lansării. Puteți anula materialele unui departament utilizând „Solicitare-factură”. utilizați raportul „Fișa de contabilitate a costurilor” pentru a urmări soldurile negative din departament și a controla lucrările în curs pe materiale:

- Utilizați „Fișa de contabilitate a stocurilor” și „Fișa de contabilitate a costurilor” pentru a urmări și elimina soldurile negative din depozite și producție. Pentru a face acest lucru, în formularele de raport care se deschid, ștergeți toate selecțiile și setați selecția: Atribut - „Cantitatea soldului final”, Tip de comparație: - „Mai puțin”, Valoare - „0”. Veți vedea ce documente au înregistrat soldurile negative.

- Toate documentele de eliberare trebuie să fie supuse contabilității fiscale, chiar dacă aceasta nu este furnizată (de exemplu, în cazurile de fabricație a produselor din materii prime furnizate de client).

- Toate articolele lansate trebuie să aibă prețuri planificate. Cele care au atributul „Planificat” în tipul de preț. Mai mult, data de stabilire a prețurilor țintă trebuie să fie nu mai târziu de începutul trimestrului care se închide. Dacă Problema a fost pe 1 martie, iar prețul a fost stabilit pe 2 martie, atunci nu se va întâmpla nimic. Prețurile sunt stabilite în documentele „Setare prețuri articole” și sunt stocate în registrul de informații „Prețuri articole”.

- Pentru a vedea planul/faptul și pentru a analiza în general costul, ar trebui să păstrați evidența comenzilor de producție. În caz contrar, va fi doar un cazan de costuri pe grupuri de articole.

- În toate recepțiile de servicii, introduceți grupuri de articole, articole de cost și departamentul care primește costurile. Dacă acestea sunt costuri de producție, de exemplu, modificarea de la terți, atunci ar trebui să vă amintiți că costurile trebuie să se încadreze în divizia pentru care vor fi emise versiunile, altfel aceste costuri nu vor părăsi niciodată cel de-al 20-lea cont.

Pentru a verifica dacă detaliile necesare sunt completate peste tot și dacă sunt completate corect, puteți utiliza „Raportul universal (pe documente, directoare, registre)”. Deschideți acest raport, selectați obiectul de analiză „Document”, indicați tipul de document și partea tabelară pe care vom efectua verificarea. De exemplu, trebuie să urmărim ce documente nu au indicat grupuri de articole. Să folosim următoarea setare. În grupările de linii vom afișa un link către document, iar în selecții vom stabili restricții după dată, organizare și grup de articole gol:

- În toate implementările, introduceți grupuri de nomenclatură corespunzătoare produselor întreprinderii.

- Introduceți grupurile de nomenclatură în cerințe și ediții.

- Verificați ca toate documentele de producție (chitanțe de servicii, cerințe, rapoarte de producție) indică divizii aparținând organizației și având atributul „Producție principală” sau „Producție auxiliară”. Și acestea ar trebui să fie diviziile pentru care este emisă producția.

- Asigurați-vă că costurile din modificările de la terți ajung la departamentele în care sunt emise versiunile acestor produse. În caz contrar, aceste costuri vor rămâne suspendate pe contul 20 și nu vor fi anulate nicăieri.

Să ne întoarcem din nou la raportul „Raport universal (despre documente, directoare, registre)”. Să selectăm documentul și partea tabulară, iar în setări vom seta grupările de rânduri: mai întâi „Unitate organizațională”, apoi „Link”. În selecții, vom stabili restricții privind data, organizarea și elementul de cost. De asemenea, pentru a filtra documentele a căror parte tabulară „Servicii” este goală, puteți seta selecția „Număr de linie” să nu fie egal cu zero, ceea ce va însemna că trebuie să existe cel puțin un rând în partea tabelară.

- Este necesar să nu existe cheltuieli care nu sunt legate de departamente (acest lucru se întâmplă din cauza rapoartelor de cheltuieli unde nu au fost completate detaliile necesare).

- Dacă în configurația de închidere la sfârșitul lunii din tabelul de distribuție a costurilor, cel puțin o linie indică un grup de articole sau există metode de distribuție care sunt considerate simple (această metodă are atributul Utilizare distribuire simplă) sau metode de distribuire a articolelor de cost cu Tip de bază de distribuție = Tabular sau SKD sunt folosite, apoi registrul de informații Este inutil să completați metode de distribuire a articolelor de cost, programul nici măcar nu se va uita la el. Cu alte cuvinte, dacă distribuiți costurile proporțional cu costul de producție planificat, atunci programul nu se va uita la registrul de informații.

- Dacă reflectați activitățile de producție cu „Rapoarte de producție în schimburi” ( Folosind „cerințe-facturi” ștergeți materiale pentru producție din depozite, iar apoi în „Rapoarte de producție pentru tură” indicați din ce materiale au fost realizate produsele.), apoi în configurația de închidere de sfârșit de lună din tabelul de distribuție a costurilor pentru elementul de cost „Materiale și semifabricate”, specificați metoda „Nu distribuiți”. În caz contrar, la sfârșitul fiecărei luni nu veți avea materiale neterminate. Tot ceea ce puneți în producție pe parcursul unei luni, chiar dacă produsele nu au fost încă lansate, va fi răspândit în produsele pe care ați reușit să le lansați.

- După fiecare calcul al costurilor, este necesară re-afișarea documentelor din următoarea perioadă de închidere. În caz contrar, acele ajustări financiare și prețuri și tranzacții apărute, care au fost efectuate prin calculul costurilor, nu vor lua parte la documentele ulterioare. Astfel, dacă închideți un trimestru, atunci mai întâi calculați costul pentru ianuarie. Apoi postați documentele din februarie și calculați prețul de cost pentru februarie. etc.

Pregătirea pentru închiderea lunii și calculul costurilor în sine este cel mai dificil proces, pentru care încă nu există suficiente materiale metodologice. Este greu să ne amintim toate subtilitățile, mai ales când perioada este închisă nu în fiecare lună, ci o dată pe trimestru.

Ce este util de reținut la închiderea lunii cu metoda de alocare a cheltuielilor generale și de producție în contul 20 la costul real de producție.

Daca folosesti RAUZ si nu contabilitatea batch. Dacă nu calculezi salariile principalelor muncitori la bucată, dar vrei ca acesta să fie distribuit corespunzător între produsele fabricate. Dacă decideți să distribuiți conturile 25 și 26 proporțional cu costul planificat al produselor fabricate pe grupe de produse. Dacă înțelegeți ce este un grup de produse și ați completat directorul astfel încât un grup de produse să fie un produs specific fabricat de companie. Apoi verificați următoarele:

- În politica dvs. contabilă, eliminați metoda de distribuire a cheltuielilor generale de afaceri utilizând metoda costurilor directe.

- Ar trebui să înțelegeți ce costuri ar trebui să meargă la ce conturi. Din 20/01/01 Contul ar trebui să includă costurile directe de producție: materialele și componentele din care sunt fabricate produsele, salariile principalilor muncitori (mecanic, instalator etc.), costurile de modificare de la terți și servicii externe de producție (vopsire, tăiere, gravare etc.). .) . De asemenea, este permisă anularea deplasărilor și a indemnizațiilor zilnice excedentare în contul 20, dacă le puteți atribui unei anumite grupe și diviziuni de nomenclatură. Toate costurile ar trebui să meargă numai către acele divizii care vor produce ceva (acestea sunt divizii cu atributul „Producție principală” sau „Producție auxiliară”. Aici nu ar trebui să existe departamente de planificare dispecer sau departamente de contabilitate, acestea sunt toate celelalte). În caz contrar, piesa neterminată va atârna acolo pentru totdeauna.

Din 25.01 contul trebuie să includă costurile generale directe de producție și numai acele divizii pentru care există sau vor exista producție (Principale și Auxiliare). Abia atunci aceste costuri vor fi transferate în al 20-lea cont pentru probleme specifice sau vor intra în lucru la închiderea lunii. Acestea ar putea fi deprecierea mașinilor, anularea sculelor (fiare de lipit pentru instalatori, pile pentru mecanici, freze pentru strunjitori), radierea îmbrăcămintei sau lubrifianților muncitorilor, reparații de echipamente, salariile meșterilor desemnați la anumite departamente de producție etc. Toate aceste cheltuieli vor fi transferate în contul 20 pe departament, așa cum este. Cu excepția cazului în care sunt împărțite în grupurile de articole lansate, în funcție de metoda de distribuire a costurilor selectată în setarea de închidere a lunii.

Din 25.03 contul trebuie să includă costurile generale indirecte de producție, care vor fi distribuite proporțional pe toate diviziile, nr. grupuri, lansări. Costurile pentru alte departamente ar trebui colectate aici. Amortizarea clădirilor industriale, amortizarea calculatoarelor serviciilor de producție, salariile personalului de conducere a producției, repararea ascensoarelor etc.

Pe 26.01 și 26.03 Facturile de cost ar trebui să vină în același mod ca și facturile 25. Adică tot ce este pe 26 ianuarie este transferat către departamentele de producție. De exemplu, îndepărtarea așchiilor de producție mecanică, apă și electricitate pentru turnătorie. Astfel de costuri ar trebui să fie încasate în al 20-lea cont în anumite departamente și apoi împărțite numai între grupurile de produse. Și pe 26 martie, renunțăm la toate cheltuielile generale de afaceri, pe care le vom împărți în toate produsele produse și în toate departamentele. Amortizarea unui garaj, depozit și alte clădiri, amortizarea calculatoarelor pentru planificare și servicii economice, apă, electricitate, Internet, reparații lift, îndepărtarea gunoiului etc.

Dacă costurile generale sunt acumulate metodic incorect, le puteți transfera manual folosind documentul „Ajustarea altor costuri”.

- Creați un director de departamente. Nu ar trebui să existe divizii ale organizațiilor care să nu aparțină vreunei divizii. La fel și la mai multe deodată. Dacă aveți o singură companie, atunci directoarele ar trebui să fie configurate unul la unul. Dacă sunt mai multe, atunci înțelegeți-l astfel: diviziunile sunt ceea ce înțelegeți ca o diviziune pentru întreaga organizație. De exemplu, într-una dintre companiile dvs. există o divizie a organizației „Garajul nr. 1” și „garajul nr. 2”, iar într-o altă companie a dumneavoastră există o divizie a organizației „Magazin de transport”. Doctore, toată lumea este obișnuită să creadă că totul este „Serviciul de transport”. Creați o astfel de divizie și indicați că aceasta include atât garaje, cât și un atelier de transport.

- Lansări de producție de documente cu documentele „Raport de producție pentru o tură”. Documentul indică ce produse sunt eliberate în depozit și din ce materiale constau. Puteți indica și alte costuri acolo. Aceste materiale, ca și alte costuri, trebuie să fie listate în departament în momentul lansării. Puteți anula materialele unui departament utilizând „Solicitare-factură”. utilizați raportul „Fișa de contabilitate a costurilor” pentru a urmări soldurile negative din departament și pentru a controla lucrările în curs pentru materiale:

- Utilizați „Fișa de contabilitate a stocurilor” și „Fișa de contabilitate a costurilor” pentru a urmări și elimina soldurile negative din depozite și producție. Pentru a face acest lucru, în formularele de raport care se deschid, ștergeți toate selecțiile și setați selecția: Atribut - „Cantitatea soldului final”, Tip de comparație: - „Mai puțin”, Valoare - „0”. Veți vedea ce documente au înregistrat soldurile negative.

- Toate documentele de eliberare trebuie efectuate conform contabilității fiscale, chiar dacă aceasta nu este furnizată (de exemplu, în cazurile de fabricație a produselor din materii prime furnizate de client).

- Toate articolele lansate trebuie să aibă prețuri planificate. Cele care au atributul „Planificat” în tipul de preț. Mai mult, data de stabilire a prețurilor țintă trebuie să fie nu mai târziu de începutul trimestrului care se închide. Dacă Problema a fost pe 1 martie, iar prețul a fost stabilit pe 2 martie, atunci nu se va întâmpla nimic. Prețurile sunt stabilite în documentele „Setare prețuri articole” și sunt stocate în registrul de informații „Prețuri articole”.

- Pentru a vedea planul/faptul și pentru a analiza în general costul, ar trebui să păstrați evidența comenzilor de producție. În caz contrar, va fi doar un cazan de costuri pe grupuri de articole.

- În toate recepțiile de servicii, introduceți grupuri de articole, articole de cost și departamentul care primește costurile. Dacă acestea sunt costuri de producție, de exemplu, modificarea de la terți, atunci ar trebui să vă amintiți că costurile trebuie să se încadreze în divizia pentru care vor fi emise versiunile, altfel aceste costuri nu vor părăsi niciodată cel de-al 20-lea cont.

Pentru a verifica dacă detaliile necesare sunt completate peste tot și dacă sunt completate corect, puteți utiliza „Raportul universal (pe documente, directoare, registre)”. Deschideți acest raport, selectați obiectul de analiză „Document”, indicați tipul de document și partea tabelară pe care vom efectua verificarea. De exemplu, trebuie să urmărim ce documente nu au indicat grupuri de articole. Să folosim următoarea setare. În grupările de linii vom afișa un link către document, iar în selecții vom stabili restricții după dată, organizare și grup de articole gol:

- În toate implementările, introduceți grupuri de nomenclatură corespunzătoare produselor întreprinderii.

- Introduceți grupurile de nomenclatură în cerințe și ediții.

- Verificați ca toate documentele de producție (chitanțe de servicii, cerințe, rapoarte de producție) indică divizii aparținând organizației și având atributul „Producție principală” sau „Producție auxiliară”. Și acestea ar trebui să fie diviziile pentru care este emisă producția.

- Asigurați-vă că costurile din modificările de la terți ajung la departamentele în care sunt emise versiunile acestor produse. În caz contrar, aceste costuri vor rămâne suspendate pe contul 20 și nu vor fi anulate nicăieri. Să ne întoarcem din nou la raportul „Raport universal (despre documente, directoare, registre)”. Să selectăm documentul și partea tabulară, iar în setări vom seta grupările de rânduri: mai întâi „Unitate organizațională”, apoi „Link”. În selecții, vom stabili restricții privind data, organizarea și elementul de cost. De asemenea, pentru a filtra documentele a căror parte tabulară „Servicii” este goală, puteți seta selecția „Număr de linie” să nu fie egal cu zero, ceea ce va însemna că trebuie să existe cel puțin un rând în partea tabelară.

- Este necesar să nu existe cheltuieli care nu sunt legate de departamente (acest lucru se întâmplă din cauza rapoartelor anticipate în care nu s-au completat detaliile necesare).

- Dacă în configurația de închidere la sfârșitul lunii din tabelul de distribuție a costurilor, cel puțin o linie indică un grup de articole sau există metode de distribuție care sunt considerate simple (această metodă are atributul Utilizare distribuire simplă) sau metode de distribuire a articolelor de cost cu Tip de bază de distribuție = Tabular sau SKD sunt folosite, apoi registrul de informații Este inutil să completați metode de distribuire a articolelor de cost, programul nici măcar nu se va uita la el. Cu alte cuvinte, dacă distribuiți costurile proporțional cu costul de producție planificat, atunci programul nu se va uita la registrul de informații.

- Dacă reflectați activitățile de producție cu „Rapoarte de producție în schimburi” ( Folosind „cerințe de factură” anulați materialele pentru producție din depozite, iar apoi în „Rapoarte de producție în schimburi” indicați din ce materiale au fost fabricate produsele.), apoi în configurația de închidere de sfârșit de lună din tabelul de distribuție a costurilor pentru elementul de cost „Materiale și semifabricate”, specificați metoda „Nu distribuiți”. În caz contrar, la sfârșitul fiecărei luni nu veți avea materiale neterminate. Tot ceea ce puneți în producție pe parcursul unei luni, chiar dacă produsele nu au fost încă lansate, va fi răspândit în produsele pe care ați reușit să le lansați.

- După fiecare calcul al costurilor, este necesară repostarea documentelor din următoarea perioadă de închidere. În caz contrar, acele ajustări financiare și prețuri și tranzacții apărute, care au fost efectuate prin calculul costurilor, nu vor lua parte la documentele ulterioare. Astfel, dacă închideți un trimestru, faceți mai întâi un calcul de cost pentru ianuarie. Apoi postați documentele din februarie și faceți un calcul de cost pentru februarie. etc.

1C UPP oferă setări flexibile pentru parametrii oricărui tip de contabilitate, cu ajutorul cărora puteți configura complet regulile contabile în conformitate cu care operează organizația.

Pentru a ține cont de toate nuanțele, vă recomandăm ca în etapa studiului pre-proiect, parametrii contabili să fie pe deplin specificați și conveniți cu utilizatorii cheie. În primul rând, aceasta poate servi drept bază solidă pentru construirea unui sistem cu adevărat eficient (deoarece contabilitatea reglementată are reguli stricte, iar managementul reflectă starea reală a lucrurilor din întreprindere) și, în al doilea rând, va evita problemele de implementare și discrepanțe între date. vechiul și un nou sistem de contabilitate.

În acest articol vom arunca o privire detaliată asupra stabilirii parametrilor tipurilor reglementate de contabilitate – contabilitate și fiscală.

Acces la setarea parametrilor contabili

Să ne conectăm cu drepturi de administrator și să trecem la interfața „Contabilitate și contabilitate fiscală”.

Figura 1. Lucrul în interfața cu drepturi de administrator

După schimbarea interfeței, în meniul de sus va apărea o secțiune suplimentară „Setări contabile”, în care trebuie să selectați elementul „Setări parametri contabili”.

Figura 2. Fila Setări

Se va deschide o fereastră în care toți parametrii disponibili pentru configurare sunt grupați logic în secțiuni. Să aruncăm o privire mai atentă asupra parametrilor și setărilor pentru fiecare secțiune.

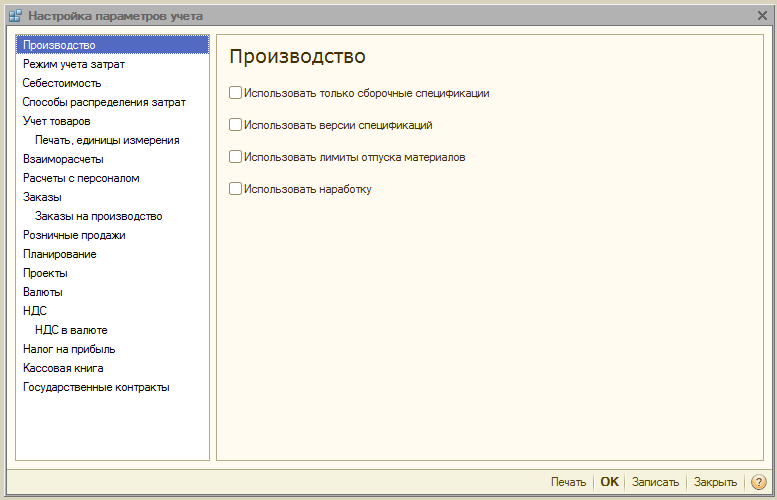

Secțiunea „Producție”

În secțiunea „Producție” sunt indicate regulile de întocmire a documentelor de producție:

- Utilizați numai specificațiile de asamblare– prin activarea parametrului, utilizatorii vor putea seta vizualizarea la „Asamblare”. Un semnalizator dezactivat face disponibile tipuri de specificații suplimentare – „Complet”, „Nod”. Dacă nu intenționați să le utilizați, este mai bine să setați steag pentru a evita erorile utilizatorului în pregătirea documentului.

- Versiuni de specificații– dacă marcajul este activat, utilizatorii vor putea specifica versiuni diferite în specificația articolului; dacă este dezactivată, atunci fiecare specificație poate avea o singură versiune.

- Utilizați limitele problemelor materiale– când steagul este pornit, abilitatea de a lucra cu funcționalitatea cardurilor limit-fence este activată. Este mai bine să debifați steag-ul pentru a nu supraîncărca configurația cu funcționalități redundante, inutile atunci când acest lucru nu este practicat la întreprindere.

- Utilizați timpul de funcționare– când steag-ul este pornit, este activată posibilitatea de a seta tipul de ieșire „Ore de lucru” în „Raport de producție pentru o tură”. Dacă acest lucru nu este practicat la întreprindere, este mai bine să eliminați steag-ul pentru a nu supraîncărca configurația cu funcționalități redundante, inutile.

Figura 3. Setări pentru parametrii contabili „Producție”

Figura 3. Setări pentru parametrii contabili „Producție”

Secțiunea „Modul de contabilitate a costurilor”

Sistemul 1C UPP oferă moduri „Analitice avansate”, sau „Contabilitatea părților”*.

Prima dintre ele este mai potrivită pentru producție, deoarece vă permite să luați în considerare toate costurile de producție și stocurile din toate conturile contabile separat pentru conturile de reglementare și de gestiune. În același timp, utilizatorii au posibilitatea de a primi analize detaliate privind mișcarea articolelor și a costurilor. La selectarea acestui mod, ordinea cronologică a introducerii documentului nu este luată în considerare.

Al doilea este mai potrivit pentru companiile comerciale, pentru care este important să determinați cu exactitate costul unui anumit lot și să vedeți profitul brut din vânzări în timp real.

Figura 4. Setările modului de contabilitate a costurilor

Figura 4. Setările modului de contabilitate a costurilor

*Setarea modurilor este descrisă la nivelul superior, deoarece acesta este un subiect separat, amplu. De exemplu, în RAUZ puteți configura detaliile, iar în lot - ordinea de anulare.

Secțiunea „Cost”

Aceasta indică tipul de prețuri la care se ia în considerare costul. Registrul de informații „Prețuri articole” trebuie mai întâi configurat.

Apoi, bifați separat casetele pentru contabilitate de gestiune sau de reglementare. Se utilizează dacă diferitele depozite ale aceleiași companii au condiții de afaceri diferite. În acest caz, contabilitatea totală și a loturilor se va menține pentru fiecare depozit separat. Cand optiunea nu este activata, calculul se face pentru intreprindere in ansamblu, indiferent de depozitul specific.

Figura 5. Setări de cost

Figura 5. Setări de cost

Secțiunea „Metode de distribuție a costurilor”

Aceste setări sunt utilizate în modul avansat de analiză a contabilității costurilor.

Dacă doriți totuși să activați această setare, ar trebui să setați regulile pentru calcularea bazei în fila „Baza de distribuție”, în cadrul căreia va fi calculată baza de distribuție și veți selecta, de asemenea, o strategie pentru calcularea cotei de costuri pentru fiecare tip de produs în funcție de volumul producției, volumul vânzărilor, apariția anumitor materii prime, conform standardelor, sau manual.

Puteți distribui costurile pe tip de producție: pentru produsele proprii, produsele unui procesor terț, produse din materii prime furnizate de client, pentru timpul de funcționare, pentru departamente individuale, pentru un procent sau pentru un coeficient.

Figura 6. Setări pentru metodele de distribuție a costurilor

Figura 6. Setări pentru metodele de distribuție a costurilor

Secțiunea „Contabilitatea mărfurilor”

- Activarea primului grup adaugă liniile corespunzătoare în documente și cărți de referință pentru contabilitate în funcție de caracteristicile specificate, precum și pentru procesarea tranzacțiilor cu containere.

- Al doilea grup este responsabil pentru capacitatea de a lucra în mai multe depozite în partea tabelară a documentului selectat.

Figura 7. Setări „Contabilitatea mărfurilor”.

Figura 7. Setări „Contabilitatea mărfurilor”.

Secțiunea „Imprimare, unități de măsură”

Această secțiune este destinată personalizării aspectului formelor tipărite ale documentelor. Este posibil să afișați o coloană suplimentară cu parametrul dorit, de exemplu, codul produsului sau numărul articolului, precum și să specificați unitatea de greutate și unitatea de volum pentru utilizare în caracteristicile produsului.

Figura 8. „Imprimare, unități de măsură”

Figura 8. „Imprimare, unități de măsură”

Secțiunea „Așezări reciproce”

Aici sunt stabilite reguli uniforme pentru controlul datoriilor și documentele bancare:

- Mod de a controla zilele cu datoriiîn zilele calendaristice sau lucrătoare.

- Postarea unui document pe baza timpului de înregistrare– documentul va fi afișat în același moment în care se primește confirmarea tranzacției de la bancă. De preferat atunci când trebuie să urmăriți plățile de la clienți în timp real.

- La sfârșitul zilei de înregistrareÎn general, reduce încărcarea sistemului; poate fi folosit atunci când nu este suficient să primiți prompt rapoartele de plată.

Figura 9. Setări pentru parametrii contabili „Decontări reciproce”

Figura 9. Setări pentru parametrii contabili „Decontări reciproce”

Secțiunea „Decontări cu personalul”

Secțiunea este destinată înființării completării detaliilor „Angajați” și „Tip de acumulare salarială” în tranzacții. Dacă selectați opțiunea „Pentru fiecare angajat”, va trebui să completați aceste detalii pentru fiecare angajat. Când selectați opțiunea „Rezumat...”, aceste detalii nu sunt incluse în tranzacții.

Figura 10. Calcule de personal

Figura 10. Calcule de personal

Secțiunea „Comenzi”

Aici puteți configura lucrul cu comenzi.

- Strategia de rezervare automată precizează procedura de rezervare a mărfurilor pe baza comenzilor clienților.

- Activare „Indicați comenzile în secțiunea tabel” afișează o coloană suplimentară în documentele de chitanță și vânzări, care afișează numărul comenzii.

- Folosiți comenzi interne activează funcționalitatea de creare a comenzilor interne ca document separat cu nume identic. Dacă compania nu folosește un sistem de astfel de comenzi, este mai bine să dezactivați steag-ul pentru a nu împovăra utilizatorii cu informații redundante.

- Specificați seria atunci când faceți o rezervare de mărfuri în depozite vă permite să luați în considerare serii (numai sub rezerva unei rezerve pentru comenzi care indică contractul de contraparte, care stabilește atributul „Contabilitatea separată a mărfurilor în funcție de comenzile cumpărătorului”).

- Cont pentru returnările clienților– atunci când steagul este aprins, greutatea mărfurilor comandate se modifică automat la postarea „Retur mărfuri de la cumpărător”.

Figura 11. Setări „Comenzi”.

Figura 11. Setări „Comenzi”.

Secțiunea „Comenzi pentru producție”

Secțiunea este destinată stabilirii parametrilor pentru lucrul cu comenzile de producție.

Când steagul este activat „Utilizați comenzile de producție” Documentul suplimentar „Comandă de producție” devine disponibil.

Activarea următorului steag face posibil ca fiecare comandă să calculeze cerințele pentru materiale și semifabricate pentru producția de produse finite.

Nevoile de închidere pot fi implementate în unul dintre cele două moduri:

- Evident– folosind documentul „Reglarea comenzii de producție”. De asemenea, acestea sunt complet închise la efectuarea „Raportului de producție pentru schimb”, „Asamblarea articolelor” și „Legea privind prestarea serviciilor de producție”, dacă toate bunurile au fost eliberate conform comenzii.

- Automat– adică la împărțirea materialelor în eliberarea mărfurilor, precum și la înregistrarea acestuia folosind „Asamblare articol”.

Figura 12. Comenzi de producție

Figura 12. Comenzi de producție

Secțiunea „Vânzări cu amănuntul”

Proiectat pentru a configura parametrii de vânzări cu amănuntul:

- Posibilitate de plata cu carduri de plata, imprumuturi bancare;

- Contabilitatea vânzării de produse alcoolice;

- Procedura de trimitere a cecurilor electronice către cumpărător.

Figura 13. Vânzări cu amănuntul

Figura 13. Vânzări cu amănuntul

Secțiunea „Planificare”

Secțiunea este concepută pentru a configura parametrii de planificare:

- Frecvența accesului la resursele cheie precizează intervalul de timp în care se realizează planificarea: zi, săptămână, deceniu, lună, trimestru, semestru, an.

- Efectuați planificarea schimburilor– atunci când este activat în specificații și comenzi de producție, mecanismul de planificare a schimburilor devine disponibil.

Figura 14. Setări de programare

Figura 14. Setări de programare

Secțiunea „Proiecte”

Aici puteți configura contabilitatea în contextul Proiectelor.

- Păstrați evidența proiectelor– activează detalii suplimentare asupra proiectelor pentru vânzări, achiziții, fluxuri de numerar, costuri și planificare.

- Utilizați tipuri de distribuție în funcție de proiect– când marcajul este activat, sunt activate instrumente suplimentare pentru alocarea costurilor de bază către proiecte.

- Urmăriți costurile proiectului– activează înregistrarea costurilor indirecte între proiecte.

- Indicați proiectele în partea tabelară a documentelor– în documentele care reflectă tranzacții financiare, devine disponibilă o coloană suplimentară „Proiect”, în care puteți indica la ce proiecte specifice se referă costurile.

Figura 15. Setările parametrilor contabili „Proiecte”.

Figura 15. Setările parametrilor contabili „Proiecte”.

Secțiunea „Monede”

Aici puteți configura monedele folosite pentru contabilitate*, management și contabilitate IFRS.

*Moneda de reglementare este moneda de bază, rata sa este întotdeauna egală cu 1 (pentru Federația Rusă - rublă).

Figura 16. Setări ale parametrilor contabili „Moneda”.

Figura 16. Setări ale parametrilor contabili „Moneda”.

Secțiunea „TVA”

Sectiunea este destinata configurarii numerotarii si formularelor tiparite ale facturilor. Este posibil să indicați numele complet sau complet și prescurtat al vânzătorului, precum și să setați o numerotare separată pentru facturile pentru plăți în avans.

Figura 17. Setări pentru contabilitatea TVA

Figura 17. Setări pentru contabilitatea TVA

Secțiunea „TVA în valută”

Secțiunea stabilește modalitatea de calcul a sumei TVA pentru documentele în valută. Atunci când alegeți opțiunea „După valoarea rublei din document”, suma TVA va fi calculată prin înmulțirea sumei rublei cu cota TVA.

Atunci când alegeți opțiunea „După suma valutară a TVA”, valoarea rublei a TVA este calculată prin înmulțirea sumei valutare a TVA cu cursul de schimb al documentului.

Figura 18. Setări pentru parametrii contabili „TVA în valută”

Figura 18. Setări pentru parametrii contabili „TVA în valută”

Secțiunea „Impozitul pe venit”

Impozitul pe venit se instituie pentru proprietăți și servicii plătite anticipat în baza unui acord în valută străină și a regulilor de susținere a PBU 18/02 la luarea în considerare a diferențelor de sumă la primirea plății în baza contractelor în cu. după transferul dreptului de proprietate.

Figura 19. Setări pentru parametrii contabili „Impozit pe venit”

Figura 19. Setări pentru parametrii contabili „Impozit pe venit”

Secțiunea „Cartea de numerar”

Această secțiune vă permite să configurați opțiuni pentru menținerea registrelor de casă: pentru divizii separate sau pentru organizație în ansamblu.

Când indicatorul „Utilizați menținerea registrelor de casă de către divizii separate” este activat, tipul de subcont „Diviziuni” va fi adăugat la conturile 50.01 și 50.21; când marcajul este eliminat, tipul de subcont va fi șters și procesul va fi posibil numai pentru întreaga organizație în ansamblu.

Figura 20. Setări ale parametrilor contabili „Cash Book”.

Figura 20. Setări ale parametrilor contabili „Cash Book”.

Secțiunea „Contracte guvernamentale”

Secțiunea este destinată stabilirii de funcționalități suplimentare pentru contabilizarea plăților în baza contractelor guvernamentale.

Când steagul este pornit, devine posibil să lucrați cu obiecte din subsistemul „Contracte guvernamentale”. Pentru un cont bancar, un acord de contrapartidă și cereri de cheltuire a fondurilor, puteți stabili conformitatea cu un contract guvernamental.

Pentru Setări pentru încărcarea documentelor justificative este indicat directorul de încărcare a documentelor justificative la schimbul cu banca, precum și dimensiunea maximă a dosarului documentelor justificative (MB) și a fișierului de arhivă documentelor justificative (MB).

Figura 21. Setări contabile „Contracte guvernamentale”

Figura 21. Setări contabile „Contracte guvernamentale”

Aceasta completează revizuirea setărilor parametrilor contabili în sistemul 1C UPP. Pentru informații mai detaliate despre capabilitățile sistemului și regulile de configurare, puteți contacta consultanții noștri.

Director Elemente de cost în 1C:UPP (1C: Managementul întreprinderii de producție) este una dintre cărțile de referință cheie ale contabilității de producție. Este imposibil să reflectați un cost în contabilitate fără a specifica elementul de cost.

Există mai multe clasificări ale costurilor din punct de vedere economic.

- În raport cu obiectul de producţie:

Dacă putem atribui costul fabricării unui anumit produs, al cărui cost îl calculăm, atunci acesta este un cost direct. Dacă nu se știe ce produs se referă costul la fabricație, atunci un astfel de cost este indirect.

În 1C:UPP, costurile directe pot fi atribuite fabricării unor produse specifice folosind documentul Raport de producție în schimburi. De exemplu, pentru fabricarea produsului Masa de bucătărie BS-55, a fost folosit materialul Adeziv pentru mobilă în cantitate de 10 kg. Element de cost: Materiale proprii.

Costurile indirecte la sfârșitul lunii trebuie alocate între rezultate. De exemplu, în cursul lunii s-au folosit 50 kg de vopsea pentru vopsirea produselor, dar nu putem determina cu exactitate câtă vopsea a fost folosită pentru fiecare produs produs, deci acest cost este indirect și poate fi distribuit la sfârșitul lunii între toate produsele. produs.

- În funcție de volumele de producție, costurile sunt împărțite în:

Costuri fixe . Acestea sunt costuri al căror nivel nu depinde de volumele de producție. De exemplu, costul închirierii spațiilor.

Costuri variabile. Nivelul costurilor variabile depinde liniar de volumele de producție. De exemplu, acestea sunt costurile materiilor prime folosite la fabricarea produselor.

Costuri mixte. Nivelul acestora depinde de volumele de producție, dar atunci când producția scade la zero, aceste costuri nu sunt egale cu zero, adică conțin elemente atât de costuri fixe, cât și de costuri variabile. De exemplu, costul plății pentru comunicațiile telefonice: taxa de abonament este constantă, iar apelurile la distanță lungă sunt plătite separat.

Costuri fixe condiționat. Acestea sunt costuri care rămân constante pe un anumit interval de modificare a volumelor de producție. De exemplu, vopsim produse în loturi într-o cameră, fiecare lot utilizează o anumită cantitate de vopsea și chiar dacă lotul nu este plin, volumul de vopsea pentru pulverizarea unui anumit lot nu va scădea.

- În funcție de spațiul de distribuție, costurile se împart în:

Costurile magazinului sunt costuri care sunt distribuite pe întreaga gamă de produse produse într-un anumit departament. De exemplu, costurile de amortizare pentru utilajele situate în acest departament.

Costurile generale de operare sunt costuri care sunt alocate produselor fabricate în toate departamentele. De exemplu, salariul personalului administrativ este distribuit între producția tuturor departamentelor.

Să ne uităm la modul în care directorul „Articole de cost” este configurat în 1C:UPP.

Pot exista o mulțime de tipuri de costuri, așa că puteți crea un număr nelimitat de articole de cost în SCP.

Să ne uităm la umplere detalii ale elementului de director Elemente de cost din 1C:UPP:

Natura costurilor utilizat pentru sarcini de contabilitate de gestiune și poate lua una dintre următoarele valori:

1) Defecte de producție: acestea sunt costurile care au fost atribuite producției de produse care au fost eliberate ca nepotrivite, sau aceasta este suma costurilor care au mers la corectarea produselor defecte.

2) Investiții în active imobilizate. Acestea nu sunt costuri de producție. Costurile apar atunci când creăm un mijloc fix sau reparăm un mijloc fix. Apoi putem anula costuri precum costul proiectului de construcție.

3) Costuri de distribuție și cheltuieli comerciale. Aceste costuri nu afectează nici costurile de producție.

4) Cheltuieli generale de producție și afaceri generale. Acestea sunt costuri indirecte. Costurile generale de producție sunt costuri de atelier care trebuie alocate produselor fabricate într-un anumit atelier. De exemplu, costul încălzirii unui anumit atelier. Costurile generale de exploatare sunt costurile întreprinderii în ansamblu; ele sunt distribuite pe toate rezultatele. De exemplu, repararea unui drum care este folosit pentru transportul între ateliere. O diferență semnificativă între aceste costuri apare dacă întreprinderea folosește Direct Costing, atunci cheltuielile generale de afaceri nu sunt distribuite la costul produselor fabricate.

5) Costurile de producție sunt costuri directe care pot fi atribuite producției de produse specifice. De exemplu, putem indica câte scânduri au fost folosite pentru a face o masă. De exemplu. Salariul unui muncitor care lucrează la bucată va fi un cost de producţie, pentru că putem spune exact câte și ce fel de produse a produs, salariul directorului de atelier va fi un cost general de producție și va fi repartizat peste producția de produse produse în atelier, iar salariul directorului general va fi un cost general de producție și vor fi distribuite pe producția întregii întreprinderi.

6) Altele - nu afectează costul de producție, dar se vor reflecta în contabilitatea de gestiune.

7) Nu sunt luate în considerare în contabilitatea de gestiune - astfel de costuri nici măcar nu vor fi reflectate în contabilitatea de gestiune și, în consecință, nu vor afecta nici costul de producție.

Natura elementului de cost afectează contabilitatea de gestiune, dar nu afectează contabilitatea reglementată. Pentru contabilitatea reglementată, este important contul de cost specificat când apar costuri (de exemplu, la primirea unui serviciu sau transferul materialului în producție).

Mai jos este un tabel care corelează aproximativ natura unui element de cost și a unui cont de cost.

Tipul de cost. Folosind acest detaliu, puteți împărți toate articolele de cost pe elemente economice. În continuare, folosind această cerință, vom putea determina care dintre elemente are o pondere mai mare în costul de producție. În acest fel, putem determina în ce direcție este necesară reducerea costurilor (dacă este necesar), și putem determina, de asemenea, ce tip de costuri vom avea care vor determina baza repartizării costurilor indirecte.

În 1C:UPP există 4 tipuri de costuri:

- Material. La rândul său, la specificarea tipului de cost Material, devine disponibil un alt atribut - Starea costurilor materiale:

Acest atribut determină cu ce semn costul trebuie inclus în costul de producție.

Proprietar – costul acestor costuri este inclus în prețul de cost cu semnul „+”. De exemplu, plăcile au fost transferate în producție și apoi au fost incluse în costul tabelului.

Acceptate pentru prelucrare, aceste materiale nu sunt ale noastre, prin urmare nu afectează în niciun fel costul produselor noastre.

Deșeuri returnabile - costul acestor materiale este inclus în cost cu semnul „-”. De exemplu, la realizarea unei mese a rămas rumeguș, pe care l-am vândut ulterior, apoi putem reduce costul mesei cu cantitatea de rumeguș.

- Salariu- costurile forței de muncă;

- Depreciere– costurile de amortizare;

- Alții- includeți costurile care nu au fost incluse în grupele anterioare.

Pentru toate tipurile de costuri se efectuează contabilitatea costurilor, iar contabilitatea cantitativă se realizează numai pentru costurile cu tipul „Material”.

Iar ultimul detaliu indicat pentru elementul de cost este Tipul de cheltuieli (NU). Folosit pentru a contabiliza costurile în contabilitatea fiscală. Trebuie să specificați tipul de cost pentru contabilitatea fiscală.

Sursele de costuri pot fi achiziționarea materialelor cu transferul lor în continuare în producție, primirea de servicii de la antreprenori, transferul semifabricatelor din depozit în producție, înregistrarea plăților salariale, amortizarea etc.

Atunci când se reflectă costurile, trebuie indicat elementul de cost. De exemplu:

Primirea de servicii de negocieri internaționale de la contraparte la elementul de cost Comunicații (OKR):

Reflectarea salariilor administrației pe elementul de cost Salariul AUP:

Mulțumesc!