Popunjavanje načina raspodjele za stavke troškova. Dokument “Raspodjela ostalih troškova Način raspodjele troškova u jedinstvenim poduzećima”

Vrlo često je bilo potrebno popuniti metode raspodjele za stavke troška, iste vrste za više stavki i za više organizacija. Kako bi se olakšao ovaj proces, napisana je ova obrada.

Obrada se odvija u 3 koraka:

1. Odabir troškovnika za koje je potrebno popuniti načine raspodjele:

U gornjem polju tablice označite polja po kojima trebate odabrati stavke troška, zatim kliknite na gumb „Ispuni“ u komandnoj ploči iznad tabelarnog dijela „Stavke troškova“. Tablični dio popunit će se troškovnicima uzimajući u obzir utvrđeni odabir. Stavke troška koje je potrebno popuniti odabiremo tako da zakačimo zastavicu ispred stavke troška. Pritisnite gumb "Dalje".

2. Postavljanje analitike popunjavanja.

Polje " Metoda raspodjele troškova» - način raspodjele troškova proizvodnje koji će biti potrebno ispuniti u očevidnicima;

Polje " Razdoblje» - razdoblje za koje popunjavamo načine raspodjele;

zastava" Nemojte distribuirati" - vrijednost oznake "Ne distribuirati u registre";

zastava" Ispunite registar podataka o upravljačkom računovodstvu" - znak da je potrebno popuniti informator "Način raspodjele troškovnika";

zastava" Ispunite registar podataka o uređenom računovodstvu" - znak da je potrebno popuniti informacijski registar "Načini raspodjele troškovnika organizacija";

Polje tablice " Analitika distribucije" - kada kliknete na gumb "Dalje" u koraku br. 1 analiziraju se stavke troška. Njihovi opći parametri prikazani su u tabličnom dijelu. Za svaku liniju analitike potrebno je pravilno popuniti Račun troškova, Račun troškova NU, Prirodu raspodjele ŽP i Prirodu raspodjele ŽP. Ove vrijednosti će se zatim uzeti prilikom ispunjavanja registara informacija;

Polje tablice " Postavke prema organizaciji" - popis organizacija u okviru kojih je potrebno popuniti informacijski registar "Načini raspodjele troškovnih stavki organizacija." Oznake koje se popunjavaju po odjelima znače da ako je priroda distribucije "Uzmi u obzir odjele" naznačena u retku analitike, tada za ovu organizaciju odjeljci koji su navedeni u poljima tablice "Divizije" za upravljačku jedinicu i Uzet će se “podjeli organizacija” za ŽP.

Nakon dovršetka postavki kliknite gumb "Dalje".

3. Popunjavanje ili brisanje registara i pregled.

Polje popisa " Izvršite radnju» - odabir operacije koja će se izvršiti: punjenje ili brisanje registara;

zastava" Obrišite registar prethodno unesenih unosa" - kada je ova zastavica postavljena, podaci registra se brišu bez uzimanja u obzir odabira po razdoblju; ako je zastavica izbrisana, tada se brisanje događa samo prema podacima za razdoblje navedeno u koraku br. 2.

Dugme " Izvršiti" - izvodi navedenu radnju.

Pogledajte rezultate punjenja. Filtar se postavlja prema Organizaciji (polje Organizacija) i prema stavkama troškova (filtrira se kada se aktivira linija liste).

Što je korisno zapamtiti prilikom zatvaranja mjeseca metodom raspoređivanja općih i proizvodnih troškova na računu 20 na stvarne troškove proizvodnje.

Ako koristite RAUZ, a ne serijsko računovodstvo. Ako plaće glavnih radnika ne obračunavate po komadu, već želite da se ona adekvatno rasporedi na proizvedene proizvode. Ako se odluči za raspodjelu konta 25 i 26 razmjerno planiranoj cijeni proizvedenih proizvoda po grupama proizvoda. Ako razumijete što je grupa proizvoda i ispunili ste imenik tako da je grupa proizvoda određeni proizvod koji proizvodi tvrtka. Zatim provjerite sljedeće:

- Iz svoje računovodstvene politike uklonite metodu raspodjele općih troškova poslovanja metodom izravnih troškova.

- Trebali biste razumjeti koji troškovi trebaju ići na koje račune.

Od 20.01.1 Račun treba sadržavati izravne troškove proizvodnje: materijale i komponente od kojih su proizvodi izrađeni, plaće glavnih radnika (mehaničar, instalater, itd.), troškove završne obrade treće strane i usluge vanjske proizvodnje (bojenje, rezanje, graviranje itd.). .) . Također je dopušten otpis putovanja i viška dnevnica na računu 20, ako ih možete pripisati određenoj nomenklaturnoj skupini i odjeljku. Svi troškovi trebaju ići samo na one odjele koji će nešto proizvoditi (to su odjeli s atributom “Glavna proizvodnja” ili “Pomoćna proizvodnja”. Ovdje ne bi smjeli postojati planski otpremni odjeli ili računovodstveni odjeli, to su svi ostali). Inače će nedovršeno djelo zauvijek visjeti tamo.

Od 25.01 Račun treba uključiti izravne opće troškove proizvodnje i samo one odjele za koje postoji ili će biti proizvodnja (Glavni i Pomoćni). Tek tada će ti troškovi biti prebačeni na 20. konto za pojedina pitanja ili će pri zatvaranju mjeseca pasti u rad u tijeku. To može biti amortizacija strojeva, otpis alata (lemilice za instalatere, turpije za mehaničare, rezači za tokare), otpis radničke odjeće ili maziva, popravci opreme, plaće majstora raspoređenih u određene proizvodne odjele itd. Svi ovi troškovi će se prenijeti na račun 20 po odjelima u postojećem stanju. Osim ako nisu raspoređeni po otpuštenim grupama stavki ovisno o metodi raspodjele troškova odabranoj u postavci zatvaranja mjeseca.

Od 25.03 faktura treba sadržavati neizravne režijske troškove koji će se proporcionalno rasporediti na sve odjele br. grupe, izdanja. Ovdje treba prikupljati troškove za ostale odjele. Amortizacija industrijskih zgrada, amortizacija računala proizvodnih usluga, plaće osoblja za upravljanje proizvodnjom, popravak dizala itd.

Dana 26.01 i 26.03 Troškovniki trebaju doći na isti način kao i računi 25. Odnosno, sve što je na dan 26. siječnja prenosi se u proizvodne jedinice. Na primjer, uklanjanje strugotine mehaničke proizvodnje, vode i struje za ljevaonicu. Takve troškove treba teretiti na računu 20 u određenim odjelima, a zatim rasporediti samo na grupe proizvoda. A 26. ožujka ukidamo sve opće poslovne troškove, koje ćemo rasporediti na sve proizvedene proizvode i na sve odjele. Amortizacija garaže, skladišta i drugih objekata, amortizacija računala za planske i ekonomske usluge, voda, struja, internet, popravak dizala, odvoz smeća itd.

Ako su režijski troškovi metodički pogrešno izračunati, možete ih ručno prenijeti putem dokumenta „Usklađivanje ostalih troškova“. - Postavite imenik odjela. Ne bi trebalo biti podjela organizacija koje ne pripadaju nijednom odjelu. Kao i na nekoliko odjednom. Ako imate jednu tvrtku, imenici bi trebali biti konfigurirani jedan prema jedan. Ako ih ima nekoliko, onda to shvatite na sljedeći način: podjele su ono što shvaćate kao podjelu za cijelu organizaciju. Na primjer, u jednoj vašoj tvrtki postoji odjel organizacije “Garaža br. 1” i “Garaža br. 2”, au drugoj vašoj tvrtki postoji odjel organizacije “Transport Shop”. Doktore, svi su navikli misliti da je sve ovo “prijevozna služba”. Napravite takvu podjelu i naznačite da uključuje i garaže i transportnu radionicu.

- Dokumentirajte izdanja proizvodnje s dokumentima "Izvješće o proizvodnji za smjenu". Dokument pokazuje koji su proizvodi pušteni u skladište i od kojih se materijala sastoje. Tamo možete navesti i druge troškove. Ovi materijali, kao i drugi troškovi, moraju biti navedeni u odjelu u trenutku izdavanja. Materijale možete otpisati odjelu koristeći “Zahtjev-račun”. koristite izvješće „Obračun troškova” za praćenje negativnih stanja u odjelu i kontrolu rada u tijeku prema materijalima:

- Koristite "Obračun zaliha" i "Obračun troškova" za praćenje i uklanjanje negativnih stanja u skladištima i proizvodnji. Da biste to učinili, u obrascima izvješća koji se otvore poništite sve odabire i postavite odabir: Atribut - “Konačna bilanca količina”, Vrsta usporedbe: - “Manje”, Vrijednost - “0”. Vidjet ćete koji su dokumenti evidentirali negativna stanja.

- Svi dokumenti o puštanju u promet moraju podlijegati poreznom računovodstvu, čak i ako ono nije dostavljeno (na primjer, u slučajevima proizvodnje proizvoda od sirovina koje isporučuje kupac).

- Svi pušteni artikli moraju imati planirane cijene. One koje u vrsti cijene imaju atribut “Planirano”. Štoviše, datum za određivanje ciljnih cijena mora biti najkasnije do početka tromjesečja koje se zatvara. Ako je izdanje bilo 1. ožujka, a cijena je postavljena 2. ožujka, tada se ništa neće dogoditi. Cijene su postavljene u dokumentu “Određivanje cijena artikla” i pohranjene su u informacijskom registru “Cijene artikla”.

- Da biste vidjeli plan/činjenicu i općenito analizirali trošak, trebali biste voditi evidenciju proizvodnih naloga. Inače će to biti samo kotao troškova po grupama stavki.

- U sve primitke usluga upisujemo grupe stavki, stavke troška i odjel koji prima troškove. Ako su to troškovi proizvodnje, na primjer, modifikacija treće strane, tada trebate zapamtiti da troškovi moraju spadati u odjeljak za koji će se izdati izdanja, inače ti troškovi nikada neće napustiti 20. račun.

Jesu li posvuda popunjeni potrebni podaci i jesu li ispravno popunjeni, možete provjeriti pomoću „Univerzalnog izvješća (o dokumentima, imenicima, upisnicima)“. Otvorite ovo izvješće, odaberite objekt analize „Dokument“, naznačite vrstu dokumenta i tablični dio na kojem ćemo vršiti provjeru. Na primjer, moramo pratiti koji dokumenti nisu naznačili grupe stavki. Upotrijebimo sljedeću postavku. U grupiranjima redaka prikazat ćemo poveznicu na dokument, au odabirima ćemo postaviti ograničenja prema datumu, organizaciji i praznoj grupi stavki:

- U svim implementacijama unesite nomenklaturne skupine koje odgovaraju proizvodima poduzeća.

- Unesite skupine nomenklature u zahtjeve i izdanja.

- Provjerite da li svi proizvodni dokumenti (primici usluga, zahtjevi, izvješća o proizvodnji) ukazuju na odjele koji pripadaju organizaciji i imaju atribut "Glavna proizvodnja" ili "Pomoćna proizvodnja". I to bi trebali biti odjeljci za koje se izdaje proizvodnja.

- Pobrinite se da troškovi modifikacija trećih strana idu odjelima u kojima se izdaju izdanja ovih proizvoda. U suprotnom, ti će troškovi ostati visjeti na računu 20 i neće se nigdje otpisati.

Osvrnimo se ponovno na izvješće “Univerzalno izvješće (o dokumentima, imenicima, upisnicima)”. Odaberemo dokument i tabularni dio, au postavkama postavimo grupiranje redaka: prvo "Organizacijska jedinica", zatim "Veza". U selekcijama ćemo postaviti ograničenja na datum, organizaciju i stavku troška. Također, kako biste isfiltrirali dokumente čiji je tablični dio „Usluge“ prazan, možete postaviti izbor „Broj retka“ da nije jednak nuli, što će značiti da u tabličnom dijelu mora postojati barem jedan red.

- Potrebno je da nema troškova koji nisu vezani za odjele (to se događa zbog izvješća o troškovima u kojima nisu ispunjeni potrebni podaci).

- Ako u postavkama zatvaranja na kraju mjeseca u tablici raspodjele troškova barem jedan redak označava grupu stavki ili postoje metode raspodjele koje se smatraju jednostavnim (ova metoda ima atribut Koristi jednostavnu raspodjelu), ili metode raspodjele stavki troškova s Distribucijskom baznom vrstom = tabularno ili SKD koriste se onda registar informacija Beskorisno je popunjavati metode za raspodjelu troškovnih stavki, program to neće ni pogledati. Drugim riječima, ako rasporedite troškove proporcionalno planiranim troškovima proizvodnje, tada program neće gledati u registar podataka.

- Ako proizvodne aktivnosti odražavate s "Izvješćima o proizvodnji u smjeni" ( Koristeći “potrebnice-račune” otpisujete materijal za proizvodnju sa skladišta, a zatim u “Izvještajima o proizvodnji za smjenu” naznačite od kojeg materijala su proizvodi izrađeni.), zatim u postavci zatvaranja na kraju mjeseca u tablici raspodjele troškova za stavku troška “Materijali i poluproizvodi” odredite metodu “Ne distribuirati”. Inače, na kraju svakog mjeseca nećete imati nedovršene materijale. Sve što stavite u proizvodnju tijekom mjesec dana, čak i ako proizvodi još nisu pušteni u prodaju, bit će raspoređeno na proizvode koje ste uspjeli pustiti u prodaju.

- Nakon svakog obračuna troškova potrebno je ponovno knjižiti dokumente sljedećeg zaključnog razdoblja. U suprotnom, te financijske prilagodbe i cijene i transakcije koje su se pojavile, a koje su napravljene troškovnikom, neće sudjelovati u kasnijim dokumentima. Stoga, ako zatvarate tromjesečje, prvo izračunajte trošak za siječanj. Zatim knjižite veljačke dokumente i izračunajte cijenu koštanja za veljaču. itd.

Sama priprema za zatvaranje mjeseca i obračun troškova je najteži proces za koji još uvijek nema dovoljno metodoloških materijala. Teško je zapamtiti sve suptilnosti, pogotovo kada se razdoblje ne zatvara svaki mjesec, već jednom u kvartalu.

Što je korisno zapamtiti prilikom zatvaranja mjeseca metodom raspoređivanja općih i proizvodnih troškova na računu 20 na stvarne troškove proizvodnje.

Ako koristite RAUZ a ne serijsko računovodstvo. Ako plaće glavnih radnika ne obračunavate po komadu, već želite da se ona adekvatno rasporedi na proizvedene proizvode. Ako se odluči za raspodjelu konta 25 i 26 razmjerno planiranoj cijeni proizvedenih proizvoda po grupama proizvoda. Ako razumijete što je grupa proizvoda i ispunili ste imenik tako da je grupa proizvoda određeni proizvod koji proizvodi tvrtka. Zatim provjerite sljedeće:

- Iz svoje računovodstvene politike uklonite metodu raspodjele općih troškova poslovanja metodom izravnih troškova.

- Trebali biste razumjeti koji troškovi trebaju ići na koje račune. Od 20.01.1 Račun treba uključiti izravne proizvodne troškove: materijale i komponente od kojih su proizvodi izrađeni, plaće glavnih radnika (mehaničar, instalater itd.), troškove modifikacija treće strane i vanjske proizvodne usluge (bojanje, rezanje, graviranje itd.). .) . Također je dopušten otpis putovanja i viška dnevnica na računu 20, ako ih možete pripisati određenoj nomenklaturnoj skupini i odjeljku. Svi troškovi trebaju ići samo na one odjele koji će nešto proizvoditi (to su odjeli s atributom “Glavna proizvodnja” ili “Pomoćna proizvodnja”. Ovdje ne bi smjeli postojati planski otpremni odjeli ili računovodstveni odjeli, to su svi ostali). Inače će nedovršeno djelo zauvijek visjeti tamo.

Od 25.01 na računu treba uključiti neposredne opće proizvodne troškove i samo one odjele za koje postoji ili će biti proizvodnja (Glavni i Pomoćni). Tek tada će ti troškovi biti prebačeni na 20. konto za pojedina pitanja ili će pri zatvaranju mjeseca pasti u rad u tijeku. To može biti amortizacija strojeva, otpis alata (lemilice za instalatere, turpije za mehaničare, rezači za tokare), otpis radničke odjeće ili maziva, popravci opreme, plaće majstora raspoređenih u određene proizvodne odjele itd. Svi ovi troškovi će se prenijeti na račun 20 po odjelima u postojećem stanju. Osim ako nisu raspoređeni po otpuštenim grupama stavki ovisno o metodi raspodjele troškova odabranoj u postavci zatvaranja mjeseca.

Od 25.03 na računu treba uključiti neizravne općeproizvodne troškove, koji će se razmjerno rasporediti po svim odjelima, br. grupe, izdanja. Ovdje treba prikupljati troškove za ostale odjele. Amortizacija industrijskih zgrada, amortizacija računala proizvodnih usluga, plaće osoblja za upravljanje proizvodnjom, popravak dizala itd.

Dana 26.01 i 26.03 Troškovniki trebaju doći na isti način kao i računi 25. Odnosno, sve što je na dan 26. siječnja prenosi se u proizvodne odjele. Na primjer, uklanjanje strugotine mehaničke proizvodnje, vode i struje za ljevaonicu. Takve troškove treba teretiti na 20. kontu u određenim odjelima, a zatim rasporediti samo na grupe proizvoda. A 26. ožujka ukidamo sve opće poslovne troškove, koje ćemo rasporediti na sve proizvedene proizvode i na sve odjele. Amortizacija garaže, skladišta i drugih objekata, amortizacija računala za planske i ekonomske usluge, voda, struja, internet, popravak dizala, odvoz smeća itd.

Ako su opći troškovi obračunani metodički pogrešno, možete ih ručno prenijeti pomoću dokumenta „Usklađivanje ostalih troškova”.

- Postavite imenik odjela. Ne bi trebalo biti podjela organizacija koje ne pripadaju nijednom odjelu. Kao i na nekoliko odjednom. Ako imate jednu tvrtku, imenici bi trebali biti konfigurirani jedan prema jedan. Ako ih ima nekoliko, onda to shvatite na sljedeći način: podjele su ono što shvaćate kao podjelu za cijelu organizaciju. Na primjer, u jednoj vašoj tvrtki postoji odjel organizacije “Garaža br. 1” i “Garaža br. 2”, au drugoj vašoj tvrtki postoji odjel organizacije “Transport Shop”. Dok, svi su navikli misliti da je sve "prijevozna služba". Napravite takvu podjelu i naznačite da uključuje i garaže i transportnu radionicu.

- Dokumentirajte izdanja proizvodnje s dokumentima "Izvješće o proizvodnji za smjenu". Dokument pokazuje koji su proizvodi pušteni u skladište i od kojih se materijala sastoje. Tamo možete navesti i druge troškove. Ovi materijali, kao i drugi troškovi, moraju biti navedeni u odjelu u trenutku izdavanja. Materijale možete otpisati odjelu koristeći “Zahtjev-račun”. koristite izvješće „Obračun troškova” za praćenje negativnih stanja u odjelu i kontrolu rada u tijeku za materijale:

- Koristite "Obračun zaliha" i "Obračun troškova" za praćenje i uklanjanje negativnih stanja u skladištima i proizvodnji. Da biste to učinili, u obrascima izvješća koji se otvore poništite sve odabire i postavite odabir: Atribut - “Konačna bilanca količina”, Vrsta usporedbe: - “Manje”, Vrijednost - “0”. Vidjet ćete koji su dokumenti evidentirali negativna stanja.

- Svi dokumenti o puštanju u promet moraju se provesti prema poreznom računovodstvu, čak i ako ono nije dostavljeno (na primjer, u slučajevima proizvodnje proizvoda od sirovina koje isporučuje kupac).

- Svi pušteni artikli moraju imati planirane cijene. One koje u vrsti cijene imaju atribut “Planirano”. Štoviše, datum za određivanje ciljnih cijena mora biti najkasnije do početka tromjesečja koje se zatvara. Ako je izdanje bilo 1. ožujka, a cijena je postavljena 2. ožujka, tada se ništa neće dogoditi. Cijene su postavljene u dokumentu “Određivanje cijena artikla” i pohranjene su u informacijskom registru “Cijene artikla”.

- Da biste vidjeli plan/činjenicu i općenito analizirali trošak, trebali biste voditi evidenciju proizvodnih naloga. Inače će to biti samo kotao troškova po grupama stavki.

- U sve primitke usluga upisujemo grupe stavki, stavke troška i odjel koji prima troškove. Ako su to troškovi proizvodnje, na primjer, modifikacija treće strane, tada trebate zapamtiti da troškovi moraju spadati u odjeljak za koji će se izdati izdanja, inače ti troškovi nikada neće napustiti 20. račun.

Jesu li posvuda popunjeni potrebni podaci i jesu li ispravno popunjeni, možete provjeriti pomoću „Univerzalnog izvješća (o dokumentima, imenicima, upisnicima)“. Otvorite ovo izvješće, odaberite objekt analize „Dokument“, naznačite vrstu dokumenta i tablični dio na kojem ćemo vršiti provjeru. Na primjer, moramo pratiti koji dokumenti nisu naznačili grupe stavki. Upotrijebimo sljedeću postavku. U grupiranjima redaka prikazat ćemo poveznicu na dokument, au odabirima ćemo postaviti ograničenja prema datumu, organizaciji i praznoj grupi stavki:

- U svim implementacijama unesite nomenklaturne skupine koje odgovaraju proizvodima poduzeća.

- Unesite skupine nomenklature u zahtjeve i izdanja.

- Provjerite da li svi proizvodni dokumenti (primici usluga, zahtjevi, izvješća o proizvodnji) ukazuju na odjele koji pripadaju organizaciji i imaju atribut "Glavna proizvodnja" ili "Pomoćna proizvodnja". I to bi trebali biti odjeljci za koje se izdaje proizvodnja.

- Pobrinite se da troškovi modifikacija trećih strana idu odjelima u kojima se izdaju izdanja ovih proizvoda. U suprotnom, ti će troškovi ostati visjeti na računu 20 i neće se nigdje otpisati. Osvrnimo se ponovno na izvješće “Univerzalno izvješće (o dokumentima, imenicima, upisnicima)”. Odaberemo dokument i tabularni dio, au postavkama postavimo grupiranje redaka: prvo "Organizacijska jedinica", zatim "Veza". U selekcijama ćemo postaviti ograničenja na datum, organizaciju i stavku troška. Također, kako biste isfiltrirali dokumente čiji je tablični dio „Usluge“ prazan, možete postaviti izbor „Broj retka“ da nije jednak nuli, što će značiti da u tabličnom dijelu mora postojati barem jedan red.

- Potrebno je da nema troškova koji nisu vezani za odjele (to se događa zbog avansnih izvješća u kojima nisu ispunjeni potrebni podaci).

- Ako u postavkama zatvaranja na kraju mjeseca u tablici raspodjele troškova barem jedan redak označava grupu stavki ili postoje metode raspodjele koje se smatraju jednostavnim (ova metoda ima atribut Koristi jednostavnu raspodjelu), ili metode raspodjele stavki troškova s Distribucijskom baznom vrstom = tabularno ili SKD koriste se onda registar informacija Beskorisno je popunjavati metode za raspodjelu troškovnih stavki, program to neće ni pogledati. Drugim riječima, ako rasporedite troškove proporcionalno planiranim troškovima proizvodnje, tada program neće gledati u registar podataka.

- Ako proizvodne aktivnosti odražavate s "Izvješćima o proizvodnji u smjeni" ( Korištenjem “zahtjeva za fakture” otpisujete materijale za proizvodnju iz skladišta, a zatim u “Izvješćima o proizvodnji u smjeni” navodite od kojih materijala su proizvodi napravljeni), zatim u postavci zatvaranja na kraju mjeseca u tablici raspodjele troškova za stavku troška “Materijali i poluproizvodi” odredite metodu “Ne distribuirati”. Inače, na kraju svakog mjeseca nećete imati nedovršene materijale. Sve što stavite u proizvodnju tijekom mjesec dana, čak i ako proizvodi još nisu pušteni u prodaju, bit će raspoređeno na proizvode koje ste uspjeli pustiti u prodaju.

- Nakon svakog obračuna troškova potrebno je ponovno knjižiti dokumente sljedećeg zaključnog razdoblja. U suprotnom, te financijske prilagodbe i cijene i transakcije koje su se pojavile, a koje su napravljene troškovnikom, neće sudjelovati u kasnijim dokumentima. Dakle, ako zatvarate kvartal, prvo napravite obračun troškova za siječanj. Zatim knjižite dokumente za veljaču i napravite obračun troškova za veljaču. itd.

1C UPP pruža fleksibilne postavke za parametre bilo koje vrste računovodstva, s kojima možete u potpunosti konfigurirati računovodstvena pravila u skladu s kojima organizacija posluje.

Kako bismo uzeli u obzir sve nijanse, preporučujemo da se u fazi predprojektne ankete računovodstveni parametri u potpunosti specificiraju i dogovore s ključnim korisnicima. Prvo, to može poslužiti kao čvrsta osnova za izgradnju istinski učinkovitog sustava (budući da regulirano računovodstvo ima stroga pravila, a menadžment odražava stvarno stanje stvari u poduzeću), i drugo, izbjeći će probleme s implementacijom i razlike u podacima između stari i novi računovodstveni sustav.

U ovom ćemo članku detaljno pogledati postavljanje parametara reguliranih vrsta računovodstva – računovodstvenog i poreznog.

Pristup postavljanju računovodstvenih parametara

Prijavimo se s administratorskim pravima i prebacimo na sučelje "Računovodstveno i porezno računovodstvo".

Slika 1. Rad u sučelju s administratorskim pravima

Nakon promjene sučelja, u gornjem izborniku pojavit će se dodatni odjeljak „Računovodstvene postavke” u kojem je potrebno odabrati stavku „Računovodstvene postavke”.

Slika 2. Kartica postavki

Otvorit će se prozor u kojem su svi parametri dostupni za konfiguraciju logički grupirani u odjeljke. Pogledajmo pobliže parametre i postavke za svaki odjeljak.

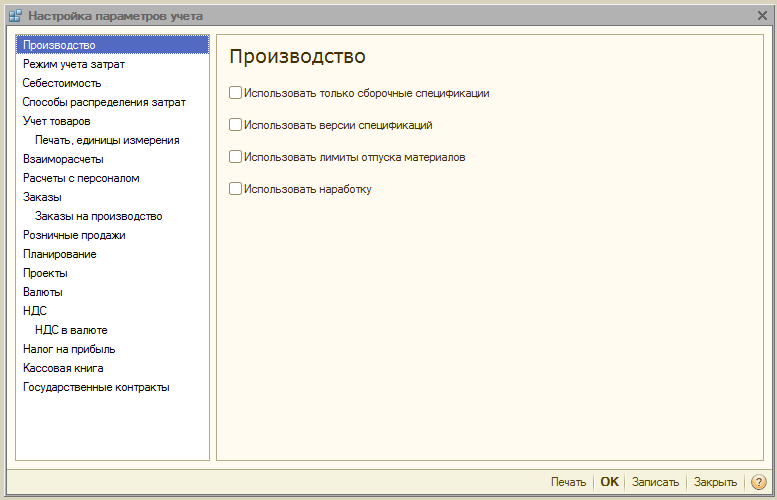

Odjeljak "Proizvodnja"

U odjeljku "Proizvodnja" navedena su pravila za sastavljanje proizvodnih dokumenata:

- Koristite samo specifikacije sklopa– aktiviranjem parametra korisnici će moći postaviti pogled na „Sklop“. Onemogućena zastavica čini dostupnim dodatne vrste specifikacija - "Puni", "Čvor". Ako ih ne planirate koristiti, bolje je postaviti oznaku kako biste izbjegli pogreške korisnika u pripremi dokumenta.

- Specifikacije verzije– ako je zastavica omogućena, korisnici će moći navesti različite verzije u specifikaciji stavke; ako je onemogućena, tada svaka specifikacija može imati samo jednu verziju.

- Koristite ograničenja izdavanja materijala– kada je zastavica uključena, aktivira se mogućnost rada s funkcionalnošću limit-fence kartica. Bolje je isključiti oznaku kako ne biste preopteretili konfiguraciju suvišnom, nepotrebnom funkcionalnošću kada se to ne prakticira u poduzeću.

- Koristite vrijeme rada– kada je zastavica uključena, aktivirana je mogućnost postavljanja tipa izlaza „Radni sati“ u „Izvješću o proizvodnji za smjenu“. Ako se to ne prakticira u poduzeću, bolje je ukloniti oznaku kako ne biste preopteretili konfiguraciju suvišnim, nepotrebnim funkcijama.

Slika 3. Postavke za računovodstvene parametre “Proizvodnja”

Slika 3. Postavke za računovodstvene parametre “Proizvodnja”

Odjeljak "Način obračuna troškova"

1C UPP sustav pruža načine "Napredna analitika", ili "Računovodstvo dijelova"*.

Prvi od njih je prikladniji za proizvodnju, jer omogućuje vam da uzmete u obzir sve troškove proizvodnje i zalihe na svim računovodstvenim računima zasebno za regulatorne i upravljačke račune. Ujedno, korisnici imaju priliku dobiti detaljnu analitiku o kretanju stavki i troškova. Prilikom odabira ovog načina rada ne uzima se u obzir kronološki redoslijed unosa dokumenta.

Drugi je prikladniji za trgovačke tvrtke, za koje je važno točno odrediti trošak određene serije i vidjeti bruto dobit od prodaje u stvarnom vremenu.

Slika 4. Postavke načina obračuna troškova

Slika 4. Postavke načina obračuna troškova

*Podešavanje modova je opisano na najvišoj razini, budući da je ovo posebna, velika tema. Na primjer, u RAUZ-u možete konfigurirati detalje, au seriji - redoslijed otpisa.

Odjeljak "Cijena"

Ovo označava vrstu cijene po kojoj se trošak uzima u obzir. Prvo je potrebno konfigurirati registar informacija “Cijene artikala”.

Zatim zasebno označite okvire za upravljačko ili regulatorno računovodstvo. Koristi se ako različita skladišta iste tvrtke imaju različite uvjete poslovanja. U tom slučaju, ukupno i šaržno računovodstvo će se voditi za svako skladište zasebno. Kada opcija nije aktivirana, obračun se radi za tvrtku u cjelini, bez obzira na konkretno skladište.

Slika 5. Postavke troškova

Slika 5. Postavke troškova

Odjeljak "Metode raspodjele troškova"

Ove se postavke koriste u modu napredne analitike troškovnog računovodstva.

Ukoliko ipak želite uključiti ovu postavku potrebno je na kartici “Osnovica raspodjele” postaviti pravila za izračun osnovice u okviru kojih će se obračunavati osnovica raspodjele, a također ćete odabrati strategiju za izračun udjela troškovi za svaku vrstu proizvoda ovisno o obujmu proizvodnje, obujmu prodaje, pojavi određenih sirovina, prema standardima ili ručno.

Troškove možete raspodijeliti po vrstama proizvodnje: za vlastite proizvode, proizvode treće strane prerađivača, proizvode od sirovina koje isporučuje kupac, za vrijeme rada, za pojedine odjele, za postotak ili za koeficijent.

Slika 6. Postavke za metode raspodjele troškova

Slika 6. Postavke za metode raspodjele troškova

Odjeljak "Računovodstvo robe"

- Aktivacija prve grupe dodaje odgovarajuće retke u dokumentima i referentnim knjigama za računovodstvo prema određenim karakteristikama, kao i za obradu transakcija s kontejnerima.

- Druga grupa je odgovorna za mogućnost rada preko više skladišta u tabelarnom dijelu odabranog dokumenta.

Slika 7. Postavke “Računovodstva robe”.

Slika 7. Postavke “Računovodstva robe”.

Odjeljak "Tisk, mjerne jedinice"

Ovaj odjeljak namijenjen je prilagođavanju izgleda tiskanih oblika dokumenata. Moguće je prikazati dodatni stupac sa željenim parametrom, npr. šifrom proizvoda ili brojem artikla, kao i odrediti jedinicu težine i jedinicu volumena za korištenje u karakteristikama proizvoda.

Slika 8. “Ispis, mjerne jedinice”

Slika 8. “Ispis, mjerne jedinice”

Odjeljak "Međusobni obračuni"

Ovdje se uspostavljaju jedinstvena pravila za kontrolu duga i bankovnih dokumenata:

- Način kontrole dana duga kalendarski ili radnim danima.

- Knjiženje dokumenta na temelju vremena registracije– dokument će biti knjižen istog trenutka kada dobijemo potvrdu o transakciji od banke. Poželjno kada trebate pratiti plaćanja kupaca u stvarnom vremenu.

- Na kraju dana datuma registracije Općenito, smanjuje opterećenje sustava, može se koristiti kada nije dovoljno brzo primati izvješća o plaćanju.

Slika 9. Postavke za računovodstvene parametre “Međusobni obračuni”

Slika 9. Postavke za računovodstvene parametre “Međusobni obračuni”

Odjeljak "Naselja s osobljem"

Sekcija je namijenjena za podešavanje popunjavanja detalja “Zaposleni” i “Vrsta obračuna plaće” u prometu. Ako odaberete opciju "Za svakog zaposlenika", morat ćete ispuniti ove podatke za svakog zaposlenika. Kada odaberete opciju "Sažetak...", ti detalji nisu uključeni u transakcije.

Slika 10. Izračuni osoblja

Slika 10. Izračuni osoblja

Odjeljak "Narudžbe"

Ovdje možete konfigurirati rad s narudžbama.

- Strategija automatske rezervacije propisuje postupak rezerviranja robe temeljem narudžbe kupaca.

- Aktivacija “Navedite naloge u odjeljku tablice” prikazuje dodatni stupac u dokumentima o primitku i prodaji, koji prikazuje broj narudžbe.

- Koristite interne naloge aktivira funkcionalnost izrade internih naloga kao zasebnog dokumenta identičnog naziva. Ako tvrtka ne koristi sustav takvih naloga, bolje je onemogućiti oznaku kako ne bi opterećivali korisnike suvišnim informacijama.

- Prilikom rezervacije navedite seriju robe u skladištima omogućuje vam da uzmete u obzir serije (samo podložno rezervi za narudžbe s naznakom ugovora druge ugovorne strane, koji postavlja atribut „Odvojeno računovodstvo robe prema narudžbama kupaca”).

- Račun za povrate kupaca– kada je zastavica uključena, težina naručene robe se automatski mijenja prilikom knjiženja „Povrat robe od kupca“.

Slika 11. Postavke “Nalozi”.

Slika 11. Postavke “Nalozi”.

Odjeljak "Narudžbe za proizvodnju"

Sekcija je namijenjena za postavljanje parametara za rad s proizvodnim nalozima.

Kada je zastavica omogućena "Koristi proizvodne naloge" Dodatni dokument „Proizvodni nalog” postaje dostupan.

Omogućavanjem sljedeće zastavice moguće je za svaku narudžbu izračunati potrebe za materijalima i poluproizvodima za proizvodnju gotovih proizvoda.

Zatvaranje potreba može se implementirati na jedan od dva načina:

- Očito– pomoću dokumenta „Usklađivanje proizvodnog naloga“. Također se potpuno zatvaraju kod vođenja „Izvještaja o proizvodnji za smjenu“, „Sklapanja artikla“ i „Akta o pružanju proizvodnih usluga“, ako je sva roba puštena prema nalogu.

- Automatski– odnosno kod podjele materijala u puštanje robe, kao i kod evidentiranja pomoću „Sklopa predmeta“.

Slika 12. Proizvodni nalozi

Slika 12. Proizvodni nalozi

Odjeljak "Maloprodaja"

Dizajniran za konfiguriranje parametara maloprodaje:

- Mogućnost plaćanja platnim karticama, bankovnim kreditima;

- Računovodstvo prodaje alkoholnih proizvoda;

- Postupak slanja elektronskih čekova kupcu.

Slika 13. Maloprodaja

Slika 13. Maloprodaja

Odjeljak "Planiranje"

Odjeljak je dizajniran za konfiguriranje parametara planiranja:

- Učestalost pristupa ključnim resursima određuje vremenski interval u kojem se planiranje provodi: dan, tjedan, dekada, mjesec, kvartal, polugodište, godina.

- Izvršite planiranje smjene– kada se aktivira u specifikacijama i proizvodnim nalozima, mehanizam za planiranje smjene postaje dostupan.

Slika 14. Postavke zakazivanja

Slika 14. Postavke zakazivanja

Odjeljak "Projekti"

Ovdje možete konfigurirati računovodstvo u kontekstu Projekta.

- Vodite evidenciju projekata– aktivira dodatne detalje o projektima za prodaju, kupnju, novčane tokove, troškove i planiranje.

- Koristite vrste distribucije prema projektu– kada je zastavica uključena, aktiviraju se dodatni alati za dodjelu osnovnih troškova projektima.

- Pratite troškove projekta– aktivira knjiženje neizravnih troškova po projektima.

- Projekte navesti u tabelarnom dijelu dokumenata– u dokumentima koji odražavaju financijske transakcije postaje dostupan dodatni stupac „Projekt” u kojem možete naznačiti na koje se konkretne projekte troškovi odnose.

Slika 15. Postavke računovodstvenih parametara “Projekti”.

Slika 15. Postavke računovodstvenih parametara “Projekti”.

Odjeljak "Valute"

Ovdje možete konfigurirati valute koje se koriste za računovodstvo*, upravljanje i MSFI računovodstvo.

*Regulativna valuta je osnovna valuta, njezin tečaj je uvijek jednak 1 (za Rusku Federaciju - rublja).

Slika 16. Postavke računovodstvenih parametara “Valuta”.

Slika 16. Postavke računovodstvenih parametara “Valuta”.

Odjeljak "PDV"

Sekcija je namijenjena postavljanju numeracije i tiskanih obrazaca računa. Moguće je navesti puni ili puni i skraćeni naziv prodavatelja, kao i postaviti posebnu numeraciju za račune za akontacije.

Slika 17. Postavke za obračun PDV-a

Slika 17. Postavke za obračun PDV-a

Odjeljak "PDV u valuti"

Odjeljak utvrđuje način izračuna iznosa PDV-a za dokumente u stranoj valuti. Prilikom odabira opcije "Prema iznosu dokumenta u rubljama", iznos PDV-a izračunat će se množenjem iznosa u rubljama sa stopom PDV-a.

Prilikom odabira opcije "Prema valuti iznos PDV-a", iznos PDV-a u rubljama izračunava se množenjem iznosa PDV-a u valuti s tečajem dokumenta.

Slika 18. Postavke za računovodstvene parametre “PDV u valuti”

Slika 18. Postavke za računovodstvene parametre “PDV u valuti”

Odjeljak "Porez na dohodak"

Porez na dohodak je postavljen za imovinu i usluge unaprijed plaćene prema ugovoru u stranoj valuti i pravila za podršku PBU 18/02 uzimajući u obzir razlike u iznosu kada je plaćanje primljeno prema ugovorima u cu. nakon prijenosa vlasništva.

Slika 19. Postavke za računovodstveni parametar “Porez na dobit”

Slika 19. Postavke za računovodstveni parametar “Porez na dobit”

Odjeljak "Knjiga blagajne"

Ovaj vam odjeljak omogućuje konfiguriranje opcija za vođenje blagajničkih knjiga: za zasebne odjele ili za organizaciju u cjelini.

Kada je uključena zastavica “Koristi vođenje blagajničkih knjiga po posebnim odjelima”, kontima 50.01 i 50.21 će se dodati tip podkonta “Odjeljci”, kada se oznaka skine, tip podkonta će biti izbrisan i proces će biti moguć samo za cijelu organizaciju u cjelini.

Slika 20. Postavke računovodstvenih parametara “Knjiga blagajne”.

Slika 20. Postavke računovodstvenih parametara “Knjiga blagajne”.

Odjeljak "Državni ugovori"

Odjeljak je namijenjen postavljanju dodatne funkcionalnosti za računovodstvo plaćanja po državnim ugovorima.

Kada je zastavica uključena, postaje moguće raditi s objektima podsustava "Državni ugovori". Za bankovni račun, ugovor o drugoj ugovornoj strani i zahtjeve za trošenje sredstava možete utvrditi usklađenost s državnim ugovorom.

Za Postavke za učitavanje popratnih dokumenata naveden je direktorij za učitavanje popratnih dokumenata prilikom razmjene s bankom te maksimalna veličina datoteke popratnih dokumenata (MB) i arhivske datoteke popratnih dokumenata (MB).

Slika 21. Računovodstvene postavke “Državni ugovori”

Slika 21. Računovodstvene postavke “Državni ugovori”

Ovo dovršava pregled postavki računovodstvenih parametara u sustavu 1C UPP. Za detaljnije informacije o mogućnostima sustava i pravilima konfiguracije možete kontaktirati naše konzultante.

Imenik Stavke troškova u 1C:UPP (1C:Upravljanje proizvodnim poduzećem) jedna je od ključnih priručnika o računovodstvu proizvodnje. Nemoguće je prikazati trošak u računovodstvu bez navođenja stavke troška.

Postoji nekoliko klasifikacija troškova s ekonomskog gledišta.

- U odnosu na objekt proizvodnje:

Ako trošak možemo pripisati proizvodnji određenog proizvoda, čiju cijenu izračunavamo, onda je to izravni trošak. Ako se ne zna na koji proizvod se trošak odnosi na proizvodnju, onda je takav trošak neizravan.

U 1C:UPP izravni troškovi mogu se pripisati proizvodnji određenih proizvoda pomoću dokumenta Izvješće o proizvodnji u smjeni. Na primjer, za izradu proizvoda Kuhinjski stol BS-55 korišten je materijal Ljepilo za namještaj u količini od 10 kg. Troškovnik: Vlastiti materijal.

Neizravni troškovi na kraju mjeseca moraju se rasporediti između rezultata. Na primjer, tijekom mjeseca je utrošeno 50 kg boje za bojanje proizvoda, ali ne možemo točno odrediti koliko je boje utrošeno za svaki proizvedeni proizvod, tako da je ovaj trošak neizravan i može se na kraju mjeseca rasporediti na sve proizvode. proizvedeno.

- Ovisno o količini proizvodnje, troškovi se dijele na:

Fiksni troškovi . To su troškovi čija visina ne ovisi o obujmu proizvodnje. Na primjer, trošak najma prostora.

Varijabilni troškovi. Visina varijabilnih troškova linearno ovisi o obujmu proizvodnje. Na primjer, to su troškovi sirovina korištenih za proizvodnju proizvoda.

Mješoviti troškovi. Njihova razina ovisi o obujmu proizvodnje, ali kada proizvodnja padne na nulu ti troškovi nisu jednaki nuli, odnosno sadrže elemente i fiksnih i varijabilnih troškova. Na primjer, trošak plaćanja telefonskih komunikacija: pretplata je stalna, a međugradski pozivi plaćaju se zasebno.

Uvjetno fiksni troškovi. To su troškovi koji ostaju konstantni tijekom određenog intervala promjene obujma proizvodnje. Na primjer, proizvode bojamo u serijama u komori, svaka serija koristi određenu količinu boje, a čak i ako serija nije puna, volumen boje za prskanje dane serije se neće smanjiti.

- Prema prostoru distribucije, troškovi se dijele na:

Troškovi trgovine su troškovi koji se raspoređuju na cjelokupni asortiman proizvoda koji se proizvodi u određenom odjelu. Na primjer, troškovi amortizacije za strojeve koji se nalaze u ovom odjelu.

Opći operativni troškovi su troškovi koji se raspoređuju na proizvedene proizvode u svim odjelima. Na primjer, plaća administrativnog osoblja raspoređuje se na rezultate svih odjela.

Pogledajmo kako je direktorij "Stavke troškova" konfiguriran u 1C:UPP.

Može postojati mnogo vrsta troškova, tako da možete kreirati neograničen broj stavki troškova u SCP-u.

Pogledajmo ono što se može ispuniti pojedinosti elementa imenika Stavke troškova u 1C:UPP:

Priroda troškova koristi se za zadatke upravljačkog računovodstva i može uzeti jednu od sljedećih vrijednosti:

1) Greške u proizvodnji: ovo su troškovi koji su pripisani proizvodnji proizvoda koji su pušteni u promet kao neprikladni, ili ovo je iznos troškova koji su otišli na ispravljanje neispravnih proizvoda.

2) Ulaganja u dugotrajnu imovinu. To nisu troškovi proizvodnje. Troškovi nastaju kada stvaramo dugotrajno sredstvo ili popravljamo dugotrajno sredstvo. Tada takve troškove možemo otpisati kao trošak građevinskog projekta.

3) Troškovi distribucije i komercijalni troškovi. Ovi troškovi također ne utječu na troškove proizvodnje.

4) Opći proizvodni i općeekonomski troškovi. To su neizravni troškovi. Opći troškovi proizvodnje su troškovi radionice koji se moraju rasporediti na proizvode proizvedene u određenoj radionici. Na primjer, trošak grijanja određene radionice. Opći operativni troškovi su troškovi poduzeća kao cjeline; oni su raspoređeni na sve rezultate. Na primjer, popravak ceste koja se koristi za prijevoz između radionica. Značajna razlika između ovih troškova nastaje ako poduzeće koristi Direct Costing, tada se opći poslovni troškovi ne raspoređuju na trošak proizvedenih proizvoda.

5) Troškovi proizvodnje su izravni troškovi koji se mogu pripisati proizvodnji određenih proizvoda. Na primjer, možemo naznačiti koliko je dasaka korišteno za izradu stola. Na primjer. Plaća radnika koji radi po komadu bit će trošak proizvodnje, jer možemo točno reći koliko je i kakvih proizvoda proizveo, plaća voditelja radionice bit će opći trošak proizvodnje i raspodijelit će se na učinak proizvoda proizvedenih u radionici, a plaća glavnog direktora bit će opći trošak poslovanja i će se raspodijeliti na output cijelog poduzeća.

6) Ostalo - ne utječe na troškove proizvodnje, ali će se odraziti na upravljačko računovodstvo.

7) Ne uzimaju se u obzir u upravljačkom računovodstvu - takvi se troškovi neće čak ni odraziti u upravljačkom računovodstvu, a prema tome neće utjecati niti na troškove proizvodnje.

Priroda stavke troška utječe na upravljačko računovodstvo, ali ne utječe na regulirano računovodstvo. Za regulirano računovodstvo, važan je račun troškova naveden kada nastaju troškovi (na primjer, nakon primitka usluge ili prijenosa materijala u proizvodnju).

Dolje je tablica koja grubo povezuje prirodu troškovne stavke i troškovnog računa.

Vrsta troška. Koristeći ovaj detalj, možete podijeliti sve stavke troškova po ekonomskim elementima. Dalje, koristeći ovaj rekvizit, moći ćemo odrediti koji od elemenata ima veći udio u trošku proizvodnje. Na taj način možemo odrediti u kojem smjeru je potrebno smanjiti troškove (ako je potrebno), a također možemo odrediti koju ćemo vrstu troškova imati koji će odrediti osnovicu za raspodjelu neizravnih troškova.

U 1C:UPP postoje 4 vrste troškova:

- Materijal. Zauzvrat, kada navedete vrstu troška Materijal, postaje dostupan još jedan atribut - Status materijalnih troškova:

Ovaj atribut određuje s kojim predznakom trošak treba uključiti u trošak proizvodnje.

Vlastita – trošak takvih troškova uključen je u cijenu koštanja sa znakom „+“. Na primjer, ploče su prebačene u proizvodnju, a zatim su uključene u cijenu stola.

Prihvaćeni za obradu, ovi materijali nisu naši, stoga ni na koji način ne utječu na cijenu naših proizvoda.

Povratni otpad - trošak takvih materijala uključen je u trošak sa znakom "-". Na primjer, kod izrade stola ostala je piljevina koju smo kasnije prodali, onda možemo smanjiti cijenu stola za količinu piljevine.

- Plaća- rad košta;

- Amortizacija– troškovi amortizacije;

- Drugi- uključuju troškove koji nisu bili uključeni u prethodne skupine.

Za sve vrste troškova provodi se troškovno knjigovodstvo, a kvantitativno samo za troškove s vrstom “Materijal”.

I zadnji detalj koji je naveden za stavku troškova je Vrsta troškova (NU). Koristi se za obračun troškova u poreznom računovodstvu. Za porezno računovodstvo morate navesti vrstu troška.

Izvori troškova mogu biti nabava materijala s njihovim daljnjim prijenosom u proizvodnju, primitak usluga od izvođača, prijenos poluproizvoda iz skladišta u proizvodnju, knjiženje isplata plaća, amortizacija itd.

Prilikom prikaza troškova mora se navesti troškovna stavka. Na primjer:

Primanje usluga međunarodnog pregovaranja od druge ugovorne strane pod stavkom troškova Komunikacije (OKR):

Odraz administrativnih plaća prema stavci troškova AUP plaća:

Hvala vam!